اعتبار اسنادی (LC) که مخفف Letter Of Credit می باشد. اعتبار اسنادی یکی از مهم ترین و رایج ترین روش پرداخت پول در معاملات بین المللی محسوب می شود که از اهمیت بالایی برخوردار است. شما با استفاده از اعتبار اسنادی داخلی، می توانید یک معامله مطمئن و کارآمد داشته باشید.

زیرا در این اعتبار اسنادی، بانک وارد عمل شده و باعث کاهش ریسک در معاله بین طرفین می شود. از آنجایی که اعتبار اسنادی دارای اهمیت بالایی است، باید به جزئیات آن دقت لازم را داشت. ما در این مقاله، سعی کردیم شما را با اعتبار اسنادی و نحوه گشایش، مزایا آن آشنا کنیم. پس با ما باشید.

اعتبار اسنادی (LC) چیست؟

اعتبار اسنادی (LC) که مخفف Letter Of Credit است و به معنای سندی می باشد که به وسیله موسسات مالی مانند بانک صادر می شوند و در معاملاتی که نیازمند به داد و ستد پول می باشند، مورد استفاده قرار می گیرند.

طبق این سند، بانک متعهد می شود که مبلغ مشخص شده در معامله را به طور کامل و در مدت زمان معین شده به فروشنده تحویل دهد و در صورتی که خریدار به هر دلیلی نتواند مبلغ را پرداخت کند، بانک مستلزم است آن را پرداخت کند. این اعتبار اسنادی معمولا در معاملات بین المللی مورد استفاده قرار می گیرد. با هدف اطمینان و آسایش خاطر طرفین در معامله ایجاد شده است و باعث کاهش ریسک در معاملات تجاری می شود.

تعاریف اعتبار اسنادی داخلی

تعاریف اعتبار اسنادی داخلی

🔸ماده ١_ در اين دستورالعمل عبارات و اصطلاحات ذيل، در معانی مشروح بکار می روند:

🔹بانک مرکزی: بانک مرکزی جمهوری اسلامی ايران

🔹اعتبار اسنادی: هرگونه ترتيباتی که شامل تعهد قطعی بانک گشـايش کننده بر اساس پذيرش پرداخت در قبال ارائه اسناد محسوب شود.

🔹اعتبار اسنادی داخلی ـ ريالی: اعتبار اسنادی که به ريال ايران گشايش می گردد و مبدا و مقصد کالا و يا خدمت، اقامتگاه بانک های مرتبط، متقاضی و ذینفع آن، در داخل ايران قرار دارد. در اين دستورالعمل، اعتبار اسنادی داخلی ـ ريالی، به اختصار «اعتبار اسنادی داخلی» ناميده می شود.

🔹ارائه اسناد مطابق: عبارت از ارائه اسناد، منطبق با شـرايط اعتبـار اسـنادی داخلی گشايش شـده است. (مقررات متحدالشکل اعتبار اسنادی UCP) و مفاد اين دستورالعمل می باشد.

🔹سررسيد اعتبار اسنادی داخلی: روز بانکی که تا پايان وقـت اداری آن روز، ذینفـع اعتبـار اسـنادی داخلی می تواند نسبت به ارائه اسناد اقدام نمايد.

🔹روز بانکی: روزی که معمولاً بانک خدمات بانکی، از جمله خدمات مربوط به اعتبار اسـنادی داخلی ارائه می دهد.

🔹اعتبار اسنادی داخلی ديداری: اعتبار اسنادی داخلی که در آن، بانـک گشـايش کننده، بانک تاييدکننـده و بانـک تعيين شده مجاز به پذيرش پرداخت، که اسناد به آنها ارائه گرديده، موظف هستند پـس از بررسـی اسـناد و حصـول اطمينان از ارائه اسناد مطابق، وجه اسناد را پرداخت نمايند.

🔹اعتبار اسنادی داخلی مدت دار: اعتبار اسنادی داخلی که در آن، بانک گشـايش کننده، بانک تأييد کننـده و بانک تعيين شده مجاز به پذيرش پرداخت، که اسناد به آنها ارائه گرديده، موظف هستند پس از بررسی اسناد و حصول اطمينان از ارائه اسناد مطابق، تعهد نمايند وجه اسناد را در سررسيد سند تعهد پرداخت، بپردازند.

🔹سند تعهد پرداخت: سندی که پس از بررسی اسناد و حصول اطمينان از ارائه اسناد مطابق در اعتبار اسنادی داخلی مدت دار توسط بانک گشايش کننده، بانک تأييدکننده و بانک تعيين شده مجاز به پذيرش پرداخت، صادر و در آن تعهد می شود وجه اسناد در سررسيد سند مزبور پرداخت شود. (مطابق فرم پيوست شماره ١)

🔹متقاضی: خريدار و يا کارفرمايی که اعتبار اسنادی داخلی بنا به درخواست وی گشايش می گردد.

🔹ذینفع: فروشنده يا پيمانکار رتبه بندی شده هايی که اعتبار اسنادی داخلی به نفع وی گشايش می گردد.

🔹بانک گشايش کننده: بانکی که بنا به درخواست متقاضی يا از طرف خود، اقدام به گشايش اعتبار اسنادی داخلی می نمايد.

🔹بانک ابلاغ کننده: بانکی که اعتبار اسنادی داخلی را بنا به درخواست بانک گشايش کننده بـه ذینفع ابلاغ می نمايد.

🔹بانک تأييدکننده: بانکی که بنا به درخواست و يا با اجازه بانک گشايش کننده، تأييد خود را بر اعتبار اسنادی داخلی می افزايد.

🔹بانک تعيين شده: بانکی که از سوی بانک گشايش کننده، مجاز به دريافت اسناد و يا بررسی اسناد و پذيرش پرداخت به ذینفع می گردد.

🔹بانک تنزيل کننده: بانکی که در چارچوب اين دستورالعمل و بنا به درخواست دارنده سند تعهد پرداخت، اقدام به تنزيل سند مذکور، می نمايد.

🔹پذيرش پرداخت: عبارت است از: «پرداخت ديداری، در صورتی که اعتبار اسنادی داخلی در مقابل پرداخت ديداری قابل استفاده باشد» یا «تقبل تعهد پرداخت مدت دار و پرداخت وجه آن در سررسـيد پرداخت، در صورتی که اعتبار اسنادی داخلی در مقابل پرداخت مدت دار قابل استفاده باشد»

🔹خدمت: عبارت از خدمت فنی و مهندسی و پيمانکاری می باشد.

🔹پيش فاکتور: سندی که به منظور اعلام قيمت، توسط ذینفع و به نام متقاضی صادر می شـود و در آن نـوع و مشخصات فنی کالا يا خدمت، ميزان يا مقدار، مبدأ و مقصد حمل کالا، شرايط تحويل کالا و يا اجرای خدمت، بهای واحد و کل، شرايط پرداخت، موعد تحويل کالا يا ارائه خدمت، مهلت اعتبار پيش فاکتور و ساير مفاد مورد توافق ذینفع و متقاضی قيد می گردد.

🔹قرارداد فروش کالا/ارائه خدمت: توافق نامه هايی که به امضای ذینفع و متقاضی می رسد و بيانگر نوع و مشخصات فنی کالا يا خدمت، ميزان يا مقدار، مبدأ و مقصد حمل کالا، شرايط تحويل کالا و يا اجرای خدمت، بهای واحد و کل، شرايط پرداخت، موعد تحويل کالا يا ارائه خدمت، مهلت اعتبـار قـرارداد فـروش کالا/ارائه خدمت و ساير مفاد مورد توافق ذینفع و متقاضی می باشد.

🔹سياهه تجاری: سندی که توسط ذینفع و بهنام متقاضی صادر می شود و بيانگر فروش قطعی کالای موضوع اعتبار اسنادی داخلی و اصلاحيه های بعدی آن توسط ذینفع به متقاضی می باشد.

🔹صورت وضعيت/صورت حساب انجام خدمت: سندی که توسط ذینفع صادر و از سـوی متقاضی و يا نماينده معتبر که از طرف وی تعيين گرديده است، تأييد و دلالت بر اين دارد که ذینفع، تعهدات خود را در رابطه با ارائه خدمت موضوع اعتبار اسنادی داخلی و اصلاحيه های بعدی آن انجام داده است.

🔹بارنامه/راه نامه: سندی که توسط متصدی مجاز حمل و نقل داخلی يا نماينده وی پس از وصول کالا صادر می گردد و حاکی از حمل کالای موضوع اعتبار اسنادی داخلی از يک نقطه (مبدأ حمل) بـه نقطه های ديگر (مقصد حمل)، به صورت زمينی (جاده ای يا ريلی)، هوايی يا دريايی، با وسيله حمل مورد توافق در مقابل کرايه حمل معين می باشد.

🔹شرکت بازرسی: شرکتی که توسط متقاضی از فهرست شرکت های بازرسی کننده مجاز مندرج در درگاه سازمان ملی استاندارد مشتمل بر شرکت های بازرسی تأييد صلاحيت شده فعال در بخش واردات (سورويانس) و در امر نمونه برداری و بازرسی کالا های توليد داخل و صادراتی (ملی) تعيين می شود تا به نيابت از طرف وی، کالا را در نقطه انتقال ريسک و مسئوليت کالا از ذینفع به متقاضی، حسب شرايط تحويل کالا (اينکوترمز مورد توافق) مورد بازرسی کمی و کيفی قرار دهد.

🔹گواهی بازرسی فنی: سندی که شرکت بازرسی تعيين شده، پس از بازرسی کالا صادر می نمايـد و حـاکی از تطابق يا عدم تطابق کالای بازرسی شده با مشخصه های کمی و کيفی کـالای درج شده در شـرايط اعتبـار اسنادی داخلی می باشد.

🔹بيمه نامه/گواهی بيمه: سندی که توسط شرکت های مجاز بيمه داخلی يـا نمايندگان آنها بـرای پوشـش خطرات حمل کالای موضوع اعتبار اسنادی داخلی صادر می شود و در آن بيمه گر، بيمه گذار و ذینفع بيمـه و نيز مشخصات مورد بيمه از جمله نوع کالا، مقدار و ارزش کالا، مبدأ و مقصد حمل کالا، نحوه حمل، دوره پوشش و موضوعات ديگری که مبين حقوق و تعهدات طرفين قرارداد بيمه حمل می باشد، قيد می گردد.

🔹سامانه پيامرسانی الکترونيکی مالی (سپام): سامانه ای که در بانک مرکزی راه اندازی شده و امکـان تبادل تمامی پيام های مالی بين بانکی به طور متمرکز، از جمله پيام های مربوط به اعتبار اسنادی داخلی را به صورت استاندارد، فراهم می سازد.

🔹آيين نامه وصول مطالبات: آيين نامه وصول مطالبات غير جاری مؤسسات اعتباری، ابلاغی توسط بانک مرکزی.

🔹اينکوترمز (INCOTERMS): مجموعه مقرراتی که توسط اتاق بازرگانی بين المللی (ICC) به منظور تبيين نقطه انتقال ريسک، نقطه تقسيم هزينه ها و وظايف خريدار و فروشنده در ارتباط با موضوع حمل و تحویل کالا تدوين گرديده است.

🔹مقررات متحدالشکل اعتبارات اسنادی (UCP): مقررات متحدالشکل اعتبارات اسنادی UCP، مجموعه رويه ها و ضوابطی که توسط اتاق بازرگانی بين المللی (ICC) به منظور يکسان نمودن تعابير و تفاسير ذيربط، استاندارد نمودن مراحل، الزامات و نحوه بررسی اسناد و تبيين حقوق و تعهدات طرفين اعتبار اسنادی، تدوين گرديده است.

🔹مؤسسه اعتباری غيربانکی: مؤسسه ای که تحت همين عنوان به موجب قانون و يا با مجوز بانک مرکزی تأسيس شده و تحت نظارت بانک مرکزی می باشد.

🔹اعلاميه تسويه وجوه بورس کالا: سندی است دال بر انجام کامل امور تسويه معامله که توسط اتاق پاياپای بورس های کالايی صادر می گردد و پس از صدور، ذینفع موظف به تحويل کالا در مدت زمان معین شده می باشد.

🔹گواهینامه انجام معامله فيزيکی بورس کالا: سندی است مشتمل بر اطلاعات قرارداد که پس از قطعی شـدن معامله توسط بورس های کالايی صادر می شود.

🔹اوراق خريد دين: اوراق بهادار نامی است كه تحت ضوابط سازمان بورس و اوراق بهادار با هدف خريد مطالبات مدت دار شامل سند تعهد پرداخت منتشر می شود.

شرایط دریافت اعتبار اسنادی

شرایط دریافت اعتبار اسنادی

✔️ مرحله اول

اولین اقدامی که شما باید در دریافت اعتبار اسنادی انجام دهید، سند قرارداد بین خریدار و فروشنده می باشد. جزئیات کامل و دقیق معامله را در سند قرارداد حتما قید کنید. این جزئیات معامله شامل نوع کالا، جنس کالا، قیمت، تاریخ تحویل و شرایط پرداخت می شوند.

✔️ مرحله دوم

پس از اتمام اولین قدم سند قرارداد، خریدار باید به بانک مورد نظر مراجعه کند و درخواست تخصیص اعتبار اسنادی را از بانک ارائه کند. خریدار باید توجه کند که جزئیات کامل و دقیق قرارداد و شرایط اعتبار اسنادی را حتما به بانک اعلام کند.

✔️ مرحله سوم

پس از درخواست خریدار، بانک درخواست او را مورد بررسی و تحلیل قرار می دهد. بانک موظف است که از اعتبار خریدار و اینکه شرایط اعتبار اسنادی با قوانین و مقررات بین المللی مطابقت لازم را داشته باشد و هیچ گونه تضادی با آن نداشته باشد، مطمئن شود و سپس تایید نهایی را به او اعلام کند.

✔️ مرحله چهارم

در صورتی که درخواست خریدار از سوی بانک تایید شود، بانک متعد می شود که خریدار مبلغ معین را در مدت زمان مشخص به فروشنده تحویل دهد. اگر در هر صورتی خریدار مبلغ را به خریدار تحویل و پرداخت نکند، بانک بانک مبلغ را پرداخت کند.

✔️ مرحله پنجم

پس از اینکه اعتبار اسنادی تخصیص یافت، بانک خریدار این وضعیت را به بانک فروشنده اطلاع می دهد و او را در جریان این فرایند می گذارد. سپس بانک فروشنده بعد از دریافت، اعتبار اسنادی را به فروشنده ابلاغ می کند.

✔️ مرحله ششم

زمانی که فروشنده، ابلاغ اعتبار اسنادی را از بانک دریافت کرد، باید به بانک مراجعه کرده و اسناد و مدارک لازم را به بانک تحویل دهد. این اسناد و مدارک مهم شامل بارنامه، گواهی مبدا، فاکتور و بیمه نامه محسوب می شوند.

✔️ مرحله هفتم

بانک فروشنده، پس از دریافت مدارک و اسناد مورد نیاز از سمت فروشنده، آن را بررسی کرده و در صورت تایید نهایی اسناد اداری، بانک مبلغ مشخص شده را به فروشنده پرداخت می کند.

✔️ مرحله هشتم

پس از اتمام این مراحل، بانک فروشنده اسناد و مدارک را به بانک خریدار تحویل می دهد. بانک خریدار پس از بررسی مدارک، آن ها را به خریدار تحویل می دهد و خریدار می تواند با دریافت این مدارک، کالا مورد نیاز خود را از گمرک ترخیص و در نتیجه تحویل بگیرد.

مدارک مورد نیاز برای دریافت اعتبار اسنادی قبل از گرفتن مصوبه اعتباری

مدارک مورد نیاز برای دریافت اعتبار اسنادی قبل از گرفتن مصوبه اعتباری

- از نظر قانونی واجد شرایط بودن

- داشتن کارت بازرگانی معتبر و سوابق کافی برای واردات کالا

- داشتن جواز کسب در قسمت بازرگانی

- دارا بودن کلیه ضوابط و شرایط بانک

- عدم سوابق منفی در سیستم بانکی

- توانایی واریز مابقی وجه اسناد

- کامل کردن پرسش نامه ویژه واحد های بازرگانی

- مدارک ثبتی شرکت و آگهی تغییرات

- پروانه کسب

- صورت های مالی دو سال قبل با مهر و امضای شرکت

- صورت حساب آزمایشی ماه گذشته با مهر و امضای شرکت

- کپی اسناد مالکیت، دفتر مرکزی، نمایشگاه، انبار

- کپی شناسنامه، کارت ملی و مدرک تحصیلی مدیران و سهام داران عمده

مدارک مورد نیاز برای دریافت اعتبار اسنادی بعد از گرفتن مصوبه اعتباری

- اصل پیش فاکتور

- کارت سالانه

- فرم ثبت سفارش وزارت بازرگانی

- تعهد نامه پذیرش نوسانات نرخ ارز و تبدیل ارز

- تکمیل فرم تقاضای دریافت اعتبار اسنادی

- تعهد نامه واقعی بودن معامله

- اصل بیمه نامه به نفع بانک تجارت و اصل رسید پرداخت حق بیمه

- اصل کارت بازرگانی و تعهد نامه ورود و ترخیص کالا

انواع اعتبار اسنادی

انواع اعتبار اسنادی

🔷 بر اساس قابلیت برگشت

- قابل برگشت (Revocable L/C): در این نوع اعتبار، خریدار یا بانک گشایش کننده میتوانند بدون اطلاع ذینفع، شرایط را تغییر دهند. به دلیل عدم اطمینان، استفاده از آن محدود است.

- غیرقابل برگشت (Irrevocable L/C): در این نوع، تغییر شرایط فقط با رضایت ذینفع (معمولاً فروشنده) امکان پذیر است و از اعتبار بیشتری برخوردار است.

🔷 بر اساس تأیید

- تأیید شده (Confirmed L/C): اعتبار توسط بانک دیگری به غیر از بانک صادرکننده تأیید می شود. این امر در صورت عدم اطمینان به اعتبار بانک صادر کننده یا وضعیت سیاسی و اقتصادی کشور خریدار، حائز اهمیت است.

- تأیید نشده (Unconfirmed L/C): بدون نیاز به تأیید بانک دیگر صادر می شود. مگر اینکه در شرایط اعتبار، تأیید قید شده باشد.

🔷 بر اساس قابلیت انتقال

- قابل انتقال (Transferable L/C): ذینفع می تواند تمام یا بخشی از اعتبار را به شخص ثالث منتقل کند. این امر برای فروشندگانی که با واسطه عمل می کنند، مفید است.

- غیرقابل انتقال (Untransferable L/C): انتقال اعتبار به شخص ثالث مجاز نیست. این نوع در تجارت متداول تر و نیازمند مجوز بانک مرکزی در ایران برای صدور آن است.

🔷 بر اساس زمان پرداخت

- نسیه یا مدتدار (Usance L/C): پرداخت وجه بعد از ارائه اسناد و در موعدی از پیش تعیین شده (مهلت یوزانس) انجام می شود. این نوع در معاملات با کمبود ارز کاربرد دارد.

- دیداری (At Sight L/C): وجه پس از ارائه اسناد و احراز شرایط، به صورت نقدی پرداخت می شود.

🔷 بر اساس نوع معامله

- پشت به پشت (Back to Back L/C): شامل دو اعتبار مرتبط است. اعتبار اول به نفع ذینفع نهایی (مثلاً واسطه) صادر می شود و اعتبار دوم به اتکای اعتبار اول، به نفع تأمین کننده نهایی (مثلاً تولیدکننده) صادر می شود.

- ماده قرمز (Red Clause L/C): فروشنده پیش از ارسال کالا، می تواند بخشی از وجه را به عنوان پیش پرداخت دریافت کند. این نوع به دلیل قید این شرط با جوهر قرمز در گذشته، به این نام معروف شده است.

🔷 بر اساس نوع عملکرد

- گردان (Revolving L/C): پس از هر بار برداشت از اعتبار، تا سقف اولیه آن به طور خودکار شارژ می شود و نیازی به صدور اعتبار جدید نیست.

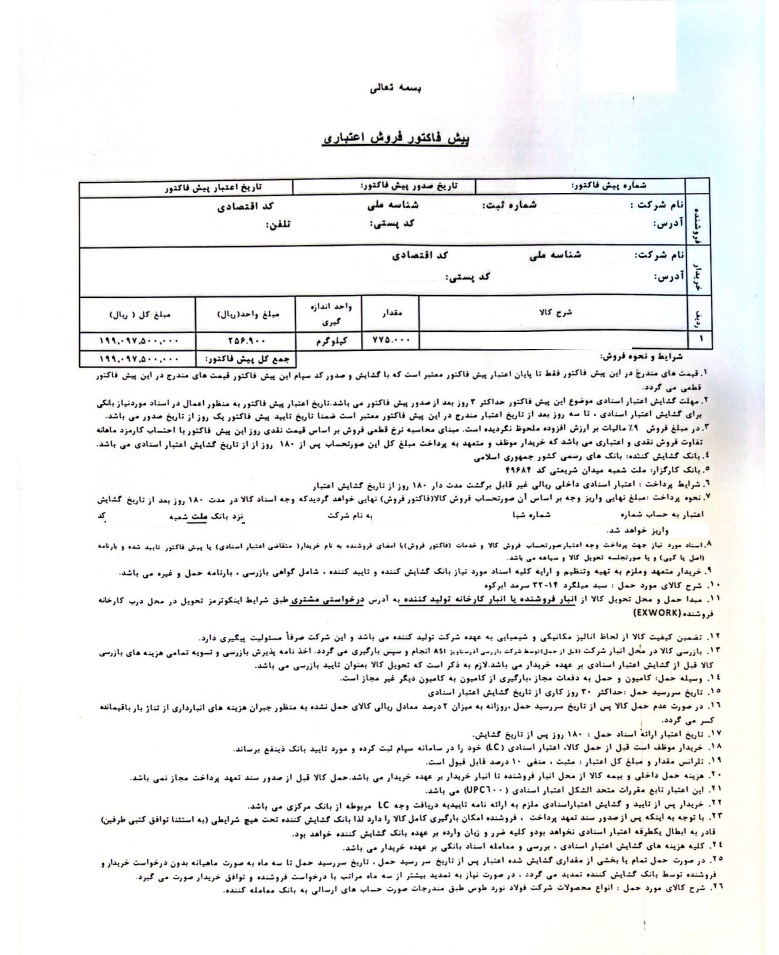

نمونه پیش فاکتور جهت گشایش اعتبار اسنادی

نمونه پیش فاکتور جهت گشایش اعتبار اسنادی-1

نمونه پیش فاکتور جهت گشایش اعتبار اسنادی-2

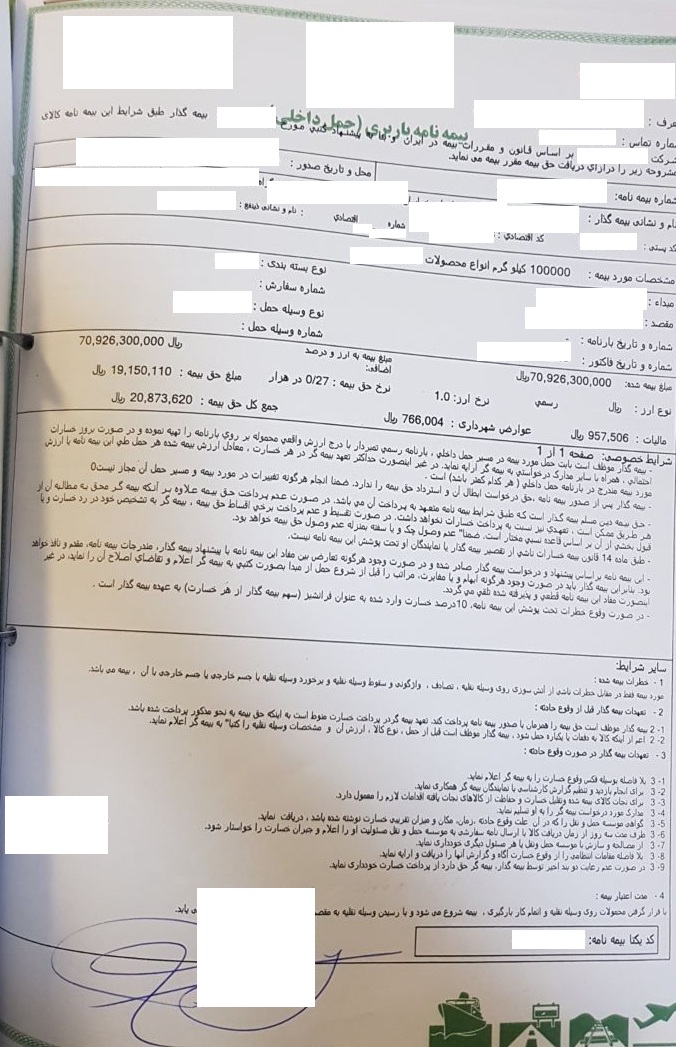

نمونه بیمه نامه جهت گشایش اعتبار اسنادی

نمونه بیمه نامه جهت گشایش اعتبار اسنادی

گشایش اعتبار اسنادی داخلی

🔸ماده ٢

بانک گشايش کننده موظف به اعتبار سنجی دقيق متقاضی است. به نحوی که اعتبارسنجی به عمل آمده مبين ميزان توان و ظرفيت اعتباری وی باشد. بانک گشايش کننده مجاز به گشايش اعتبار اسـنادی داخلـی بيش از ظرفيت اعتباری متقاضی نمی باشد.

🔸ماده ٣

بانک گشايش کننده مکلف است قبل از گشايش اعتبار اسنادی داخلی، وضعيت بدهی غير جاری و چک برگشتی متقاضی را از سـامانه های ذیربـط تعيـين شـده توسـط بانـک مرکـزی اسـتعلام نمايـد. بانـک گشايش کننده مجاز به گشايش اعتبار اسنادی داخلی برای متقاضی است که وفق ضوابط و مقررات مربوط، دارای سابقه چک برگشتی رفع سوء اثر نشده و يا بدهی غير جاری نزد شبکه بانکی کشور است، نمی باشد.

- تبصره ـ در خصوص اشخاص حقوقی، موضوع مفاد اين ماده علاوه بر شخص حقوقی، شامل صاحبان امضـای مجاز و اعضای هيأت مديره آن اشخاص (اعم از اشخاص حقيقـی، حقـوقی و نماينـدگان اشـخاص حقوقی) نيز می گردد.

🔸ماده ٤

بانک گشايش کننده مکلف است به هنگام گشايش اعتبار اسنادي داخلي، متناسب با تـوان و ظرفيـت اعتباري متقاضي، اقدام به اخذ پيش دريافت/ميان دريافت از وي به شرح زير نمايد:

۱-۴- در اعتبار اسنادی داخلی ديداری، حداقل ۱۰ درصد مبلغ اعتبار هنگام گشايش اعتبار اسنادی داخلی.

۲-۴- در اعتبار اسنادی داخلی مدت دار، حداقل ۱۰ درصد مبلـغ اعتبـار در زمـان گشـايش اعتبـار اسنادی داخلی به عنوان پيش دريافت و حداقل ۱۰ درصد مبلغ اسناد ارائه شده به هنگـام ارائـه اسناد مطابق به عنوان ميان دريافت و در صورت عدم ارائه اسناد مطابق، تاريخ پذيرش اسـناد از سوی متقاضی ملاک اخذ ميان دريافت خواهد بود.

- تبصره- بانک گشايش کننده موظف است ضمن عقد خارج لازم در قرارداد بين خود و متقاضی شرط نمايد که در صورت عدم ايفای به موقع تعهد مربوط به ميان دريافت، متقاضی ملزم بـه پرداخـت مبلغـی به عنوان وجه التزام تأخير تأديه دين بر مبنای نرخ سود عقـود غير مشـارکتی در زمـان گشـايش اعتبار اسنادی داخلی به علاوه درصد مقرر در آيين نامه وصول مطالبات غير جاری مؤسسات اعتباری در زمان انعقاد قرارداد، متناسب با مبلغ و مدت عدم ايفای تعهد می باشد.

🔸ماده ٥

چنانچه متقاضی اعتبار اسنادی داخلی، يکی از وزارتخانه ها و يا نهاد های دولتی استفاده کننده از بودجه کل کشور باشد، بايد حداقل معادل مبلغ اعتبار اسنادی داخلی در بودجه ساليانه مصوب شـود و ۱۰۰ درصـد مبلغ اعتبار اسنادی داخلی، به هنگام گشايش اعتبار اسنادی داخلی، نزد بانک گشايش کننده توديـع گـردد. بانک گشايش کننده موظف می باشد از متقاضی گشايش اعتبار اسنادی داخلی موضـوع ايـن مـاده، تأييديـه ذيحسابی مربوط را نيز اخذ نمايد.

- تبصره ١ـ چنانچه موضوع اعتبار اسنادی داخلی (LC) متقاضی به صورت تدريجی يا به طور يکجا در سال های بعد از سال گشايش اعتبار انجام گيرد, صرفاً اخذ مبلغ متناظر آن بخش از اعتبار اسنادی داخلی که در همان سال گشايش انجام می پذيرد، الزامی می باشد. ليکن لازم است تضـمين سـازمان برنامه و بودجه کشور مبنی بر پيش بينی اعتبار لازم برای آن بخش از موضـوع اعتبـار اسـنادی داخلی که در سال های بعد انجام می شود، در قوانين بودجه سنواتی سال های مربوط و پرداخـت آن توسط سازمان ياد شده اخذ شود.

- تبصره ٢ـ بانک گشايش کننده موظف است از نهاد های دولتی متقاضی اعتبار اسنادی داخلی که از بودجـه کل کشور استفاده نمی نمايند، مدارک و مسـتندات دال بـر موضـوع مـذکور، از جملـه تأييديـه خزانه داری کل کشور و يا خزانه داری معين استان ها را اخذ نمايد.

🔸ماده ٦

بانک گشايش کننده مکلف می باشد قبل از گشايش اعتبار اسنادی داخلی، با توجه بـه اهليـت و تـوان اعتباری متقاضی، وثايق و تضمينات لازم و کافی از وی اخذ نمايد. وثائق مأخوذه بايد معتبر، سهل البيع، قابل نقل و انتقال قانونی، از درجه نقد شوندگی بالا برخوردار و بلامعارض باشد تا در صورت عدم ايفای تعهدات از سوی متقاضی، حقوق بانک در حداقل زمان ممکن، استيفاء شود.

🔸ماده ٧

مسئوليت تعيين انواع و ميزان وثايق و تضمينات لازم برای گشايش اعتبار اسنادی داخلی، متناسب با ريسک اعتباری هر يک از متقاضيان، بر عهده هيأت مديره بانک گشايش کننده می باشد.

🔸ماده ٨

اعتبار اسنادی داخلی می تواند به صورت ديداری يا مدت دار گشايش شود. گشـايش اعتبـار اسـنادی داخلی (LC) مدت دار، با سررسيد پرداخت بيش از ۳۶۵ روز (از زمان ارائه اسناد مطابق يا تاريخ حمل حسب مفـاد متن اعتبار اسنادی داخلی) مجاز نمی باشد.

🔸ماده ٩

سررسيد اعتبار اسنادی داخلی برای خريد کالا، حداکثر ۶ ماه و برای ساير موارد، حداکثر ۱۸ ماه تعيين می گردد.

- تبصره- با تصويب ارکان اعتباری بانک گشايش کننده، سررسيد اعتبار اسنادی داخلی (LC) برای خريد کـالا، حداکثر به مدت ۶ ماه و ساير موارد حداکثر به مدت ۱۸ ماه قابل تمديد می باشد. تمديد سررسيد اعتبار اسناديی داخلی برای بيش از مدت های مقرر در اين دستورالعمل، صرفاً با تصـويب هيـأت عامـل بانـک گشايش کننده ممکن می باشد.

🔸ماده ١٠

بانک گشايش کننده موظف است به هنگام تشکيل پرونده جهت گشايش اعتبـار اسـنادی داخلـی، از «سامانه پيامرسانی الکترونيکی مالی (سپام)»، شماره منحصر به فرد دريافت نمايد.

🔸ماده ١١

بانک گشايش کننده موظف است هنگام گشايش اعتبار اسنادی داخلی، علاوه بـر اخـذ مـدارک لازم جهت شناسايی متقاضی، موضوع ماده (۵۱) اين دستورالعمل، نسبت به اخذ مدارک زير از وی اقدام نمايد:

۱-۱۱- فرم تکميل شده درخواست گشايش اعتبار اسنادی داخلی.

۲-۱۱- پيش فاکتور يا قرارداد فروش کالا/ارائه خدمت يا گواهینامه انجام معامله فيزيکی بورس کالا.

۳-۱۱- بيمه نامه/گواهی بيمه حمل کالا برای اعتبار اسنادی داخلی خريد کالا.

- تبصره ١ـ در صورتی که تهيه پوشش بيمه ای حسب اينکوترمز مورد توافق بر عهده ذینفـع باشـد، ارائه بيمه نامه/گواهی بيمه در زمان گشايش اعتبار اسنادی داخلی توسط متقاضی، از شمول اين بنـد مستثنی می باشد.

- تبصره ٢ ـ چنانچه کالای موضوع اعتبار اسنادی داخلی در وثيقه بانک گشايش کننده باشد، بيمه نامه/گواهی بيمه ارائه شده از سوی متقاضی يا ذینفع الزامی بوده و بايد به نفع بانک گشايش کننده صادر شود.

۴-۱۱- اظهارنامه/اقرارنامه واقعی بودن معامله پايه؛ اظهارنامه مزبور بايد مبين اين موضـوع باشـد که معامله موضوع اعتبار اسنادی داخلی واقعی بوده و متقاضی با ذینفع اعتبار اسنادی داخلی، ذینفع واحد (مطابق با تعريف ارائه شده در آيين نامه تسـهيلات و تعهـدات کـلان) نمی باشـد. همچنين اظهارنامه/اقرارنامه فوق بايد مشتمل بر اين تعهد باشد که در صورت اثبات خلاف هـر يک از موارد فوق، بانک گشايش کننده حق خواهد داشت.

در هر مرحله از فرآيند اعتبار اسـنادی داخلی، برای وصول مطالبات و خسارات احتمالی خويش اقدام نمايد.

۵-۱۱- فرم تکميل شده قرارداد گشايش اعتبار اسنادی داخلی.

۶-۱۱- فرم تکميل شده نامه پذيرش بازرسی فنی مطابق با پيوست شماره (۲) اين دستورالعمل.

🔸ماده ١٢

پيش پرداخت بخشی از وجه اعتبار اسنادی داخلی (LC) به ذینفع، پس از تأمين وجه آن از سوی متقاضـی (بدون در نظر گرفتن پيش دريافت و ميان دريافت موضوع ماده (ماده ۴) اين دستورالعمل)، صرفاً در مقابـل اخذ ضمانت نامه پيش پرداخت بانکی از ذینفع مجاز می باشد.

- تبصره ١ ـ صدور ضمانت نامه موضوع اين ماده توسط بانک گشايش کننده مجاز نمی باشد.

- تبصره ٢ـ با قبول تمامی مسئوليت های انجام شده توسط متقاضی، پيش پرداخت موضوع ايـن مـاده می توانـد بدون اخذ ضمانت نامه پيش پرداخت بانکی از ذینفع، صورت پذيرد.

مزایای اعتبار اسنادی

- کنترل تاریخ حمل و تحویل قطعی کالا

- تعهد بانک برای پرداخت مبلغ به جای فروشنده

- تسهیلات بیشتر برای فروشنده

- اطمینان بیشتر برای فروشنده

هزینه های اعتبار اسنادی

اعتبار اسنادی نیز مانند دیگر اسناد دارای هزینه می باشد. بهتر است که قبل از تخصیص اعتبار با این هزینه ها آشنایی لازم را داشته باشید:

✔️ هزینه پیش پرداخت اعتبار اسنادی

هزینه پیش پرداخت اعتبار اسنادی، هزینه ای است که باید به بانک تخصیص اعتبار تحویل و پرداخت شود. مبلغ این اعتبار اسنادی شامل 10 درصد از ارزش پیش فاکتور اینوس است.

✔️ مبلغ کارمزد گشایش اعتبار

مبلغ کارمزد گشایش اعتبار، هزینه ای می باشد که شما باید برای ایجاد اعتبار اسنادی آن را پرداخت کنید. محاسبه کارمزد گشایش اعتبار، ابتدا باید نرخ ارز را به شکل امروز در ارزش پیش فاکتور ضرب کنید.

✔️ هزینه کارمزد فروش ارز

برای محاسبه این هزینه شما باید ارزش پیش فاکتور را بر اساس نرخ ارز حساب کنید.

مبنای عقدی درخواست گشايش اعتبار اسنادی داخلی

🔸ماده 13

بانک گشايش کننده موظف است در چارچوب مفاد اين دستورالعمل و حسب توافق به عمل آمـده بـا متقاضی، از يکی از عقود مرابحه يا استصناع برای انعقاد قرارداد گشايش اعتبار اسنادی داخلی استفاده نمايد.

🔸ماده ١٤

چنانچه موضوع اعتبار اسنادی داخلی، کالای موجود يا خدمت باشد، بين بانک گشايش کننده و متقاضی، عقد مرابحه و چنانچه موضوع اعتبار اسنادی داخلی، کالایی باشد کـه مستلزم ساخت در آينده است، بين بانک گشايش کننده و متقاضی عقد استصناع منعقد می گردد.

۱-۱۴- در حالتی که مطابق توافق فی مابين بانک گشايش کننده و متقاضی، بانک گشايش کننده قصد تأمين مالی وی را نداشته باشد، مکلف است از عقد مرابحه نقدی و يا استصناع نقدی استفاده نمايد. در اين صورت، سود بانک گشايش کننده وفق ضوابط ابلاغی بانک مرکـزی قابل اخذ می باشد.

۲-۱۴- در صورتی که بانک گشايش کننده بر اساس درخواست متقاضی در زمان انعقاد قـرارداد قصـد تأمين مالي وی را داشته باشد، مکلف است حسب مورد از عقود مرابحه نسـيه يـا استصـناع نسـيه استفاده نمايد. در اين صورت، نرخ سود معادل نرخ سود عقود غير مشارکتی ابلاغی توسط بانک مرکزی خواهد بود.

- تبصره ١ ـ چنانچه در زمان گشايش اعتبار اسنادی داخلی، بـين بانـک گشـايش کننده و متقاضی قـرارداد مرابحه نقدی يا استصناع نقدی منعقد شود، ليکن در زمان ارائه اسناد مطابق، متقاضی درخواست تأمين مالی نمايد، در صورت موجود بودن کالا و موافقت بانک گشايش کننده، طرفين می توانند نسبت به اقالـه قـرارداد مرابحه نقدی يا استصناع نقدی اقدام و قرارداد مرابحه نسيه به ترتيب مقرر در ايـن دسـتورالعمل منعقد نمايند.

- تبصره ٢ ـ چنانچه متقاضی در مواعد مقرر به تعهدات خود طبق مفاد قـرارداد مرابحه يـا استصناع عمل ننمايد، بانک گشايش کننده می تواند در صورت درج در قرارداد به صورت شرط ضمن عقد، وجه التزام تـأخير تأديه دين، حسب مورد بر مبنای نرخ سود مرابحه نسيه يا استصناع نسيه در زمان انعقاد قرارداد، بـه علاوه درصد مقرر در آيين نامه وصول مطالبات، متناسب با مبلغ و مدت تأخير مطالبه نمايد.

- تبصره ۳ـ در اعتبار اسنادی داخلی مدت دار، بانک گشايش کننده می تواند طبق ضوابط ابلاغی از سوی بانک مرکزی، مبلغی را برای مدت تعهد (از تاريخ ارائه اسناد مطابق تا تاريخ سررسيد پرداخت) از متقاضی مطالبه نمايد.

🔸ماده ١٥

سود ناشی از عقود مرابحه نسيه و استصناع نسيه و نيز وجه التزام تأخير تأديه دين وصـولی توسط بانک گشايش کننده در عقود مرابحه و استصناع، به عنوان سود مشاع تلقی و بايد در محاسبات مربوط به آن لحاظ گردد.

🔸ماده ١٦

بانک گشايش کننده موظف است در قرارداد مرابحه و استصناع درج نمايد که تحويل کالا و يـا ارائـه خدمت به متقاضی، وابسته به انجام آن از سوی ذینفع می باشد.

🔸ماده ١٧

بانک گشايش کننده بايد در قرارداد مرابحه و استصناع قيد نمايد که متقاضی، وکيل آن بانک در انعقاد قرارداد فروش کالا/ارائه خدمت، دريافت پيش فاکتور، دريافت گواهينامه انجام معامله فيزيکی بورس کالا و تحويل گرفتن کالا يا دريافت خدمت از ذینفع است.

بانک گشايش کننده، بانک تأييدکننده و بانک تعيين شده مجاز به پذيرش پرداخت به صرف ارائه اسناد مطابق از سـوی ذینفع، نسبت بـه پذيرش پرداخت اقدام می نمايد. تحويل کالا و يا ارائه خدمت به متقاضی وابسته به انجام آن از سوی ذینفع بوده و هيچ گونه مسئوليتی در اين خصوص بر عهده بانک گشايش کننده نمی باشد.

🔸ماده ١٨

ساير موارد ناظر بر عقود مرابحه و استصناع، تابع دستورالعمل اجرايی مربوط به عقود يادشده (مصوب شورای پول و اعتبار) می باشد.

🔸ماده ١٩

علاوه بر سود (اعم از نقدی و نسيه) و وجه التزام تأخير تأديه دين و کارمزد مذکور در اين فصل، اخذ هرگونه وجه ديگر تحت عنوان کارمزد گشايش اعتبار اسنادی داخلی، مجاز نمی باشد.

مراحل اعتبار اسنادی

مراحل اعتبار اسنادی

مرحله 1_ ابلاغ اعتبار اسنادی داخلی

🔸ماده ٢٠

تمامي پيام های اعتبار اسنادی داخلی، از جمله پيام گشايش، اصلاحيه و ابطال، بايد از طريـق بانـک ابلاغ کننده که الزاماً بانک ديگر يا ساير شعب بانک گشايش کننده است به ذینفع ابلاغ شود.

🔸ماده ٢١

بانک گشايش کننده مکلف است بلافاصله پس از گشايش اعتبار اسنادی داخلی، مطابق فرم پيوست شماره(۳)، نسخه ای از اعتبار اسنادی داخلی گشايش شده را برای اطلاع متقاضی و رونوشت آن را بـه شرکت بازرسی تعيين شده، ارسال نمايد.

- تبصره ـ متقاضی موظف است مشخصات و اطلاعات کامل کالای موضوع اعتبار اسنادی داخلی، شرايط بسته بندی، بارگيری و حمل را به صورت مکتوب به شركت بازرسی تعيين شده ارائه نمايد. بانک گشايش کننده موظف است مورد مذکور را به نحو مقتضی در قرارداد گشايش اعتبار اسنادی داخلی فی مابين خود و متقاضی درج نمايد.

🔸ماده ٢٢

شماره منحصر به فرد دريافتی موضوع ماده (۱۰) اين دستورالعمل، به عنوان شـماره اعتبار اسنادی داخلی منظور و تمامی بانک های ذيربط در فرآيند اعتبـار اسـنادی داخلی، از جمله بانک گشايش کننده موظف هستند؛ در ارسال تمامی پيام ها و مکاتبات خود، شماره مزبور را درج نمايند.

مرحله 2_ اصلاح اعتبار اسنادی داخلی

🔸ماده ٢٣

اعتبار اسنادی داخلی می تواند حسب درخواست متقاضی، پذيرش بانک گشايش کننده و موافقـت ذینفع اصلاح گردد.

🔸ماده ٢٤

صدور هرگونه اصلاحيه از جمله تمديد سررسيد اعتبار اسنادی داخلی، مطابق ضوابط و مقررات زمان صدور اصلاحيه يا تمديد امکان پذير می باشد.

🔸ماده ٢٥

در صورت درخواست افزايش مبلغ و يا مدت اعتبار اسنادی داخلی از سوی متقاضی و موافقت بانک گشايش کننده، آن بانک موظف است قبل از صدور اصلاحيه، نسبت به اصلاح قرارداد و تنظيم قرارداد الحاقی و عند اللزوم تأمين وثايق و تضامين کافی، اخذ الحاقيه بيمه نامه/گواهی بيمه، اخذ کسری پيش دريافت و اصلاح ساير موارد مربوط اقدام نمايد.

🔸ماده ٢٦

چنانچه مبلغ اعتبار اسنادی داخلی با اعمال اصلاحيه کاهش يابد و ذینفع موافقـت خـود را در ايـن خصوص اعلام نمايد، بانک گشايش کننده موظف است حسب درخواست متقاضی، نسبت به آزادسازی مازاد وثايق و تضامين و عودت مازاد پيش دريافت متناسب با مبلغ اصلاحی اقدام نمايد.

- تبصره ـ در خصوص وثايق غير منقول، آزادسازی وثايق متناسب با کاهش اعتبار اسنادی داخلی، منوط بـه تشخيص بانک گشايش کننده خواهد بود.

🔸ماده ٢٧

مفاد مواد (۲۱) و (۲۲) اين دستور العمل در خصوص صدور اصلاحيه نيز نافذ می باشد.

مرحله 3_ ارائه اسناد اعتباری

🔸ماده ٢٨

حداقل مدارک لازم به هنگام ارائه اسناد توسط ذینفع؛ در اعتبار اسنادی داخلی کالايی و کالای خدماتی؛ سياهه تجاری، بارنامه/راه نامه و گواهی بازرسی فنی و در اعتبار اسنادی داخلی خدماتی؛ صورت وضعيت/صورتحساب انجام خدمت می باشد.

- تبصره ١ـ در خصوص کالا های مورد معامله در بورس های کالايی، حسب ساز و کار های موجود در بورس کالا، گواهينامه انجام معامله فيزيکی بورس کالا و اعلاميه تسويه وجـوه بورس کالا در حکم سياهه تجاری موضوع اين ماده قابل پذيرش است و دريافت گواهی بازرسی فنی وابسته بـه تشخيص بانک گشايش کننده می باشد.

- تبصره ٢ـ چنانچه در اعتبار اسنادی داخلی کالايی و کالای خدماتی، تهيه پوشش بيمه حمل کالا حسـب اينکوترمز مورد توافق، به عهده ذینفع باشد، ارائه بيمه نامه/گواهی بيمه توسط وی، همراه بـا ساير اسناد موضوع اين ماده، الزامی می باشد. بانک گشايش کننده موظف است؛ موضوع مزبور را به نحو مقتضی در متن اعتبار اسنادی داخلی قيد نمايد.

- تبصره ٣ـ چنانچه در اعتبار اسنادی داخلی کالايی و کالای خدماتی، حسب توافقات فی مابين، اينکوترمز مورد استفاده در حمل کالای موضوع اعتبار اسنادی داخلی، تحويل در محل کار فروشنده (EXW) باشد، به هنگام ارائه اسناد توسط ذینفع، گواهی تحويل و تحول کالا که به امضا و تأييد ذینفع، متقاضی و شرکت بازرسی رسيده است، می تواند جايگزين بارنامه/راه نامه شود.

- تبصره ٤ـ شماره اعتبار اسنادی داخلی (شماره منحصر به فرد موضوع ماده (۱۰) اين دستور العمل) بايد بر روی کليه اسناد موضوع اين ماده درج گردد.

🔸ماده ٢٩

ارائه اسناد بايد به بانک تعيين شده جهت پرداخت يا بانک تأييد کننده يـا بانک گشايش کننده، بـه روش و در محلی انجام شود که در متن اعتبار اسنادی داخلی مشخص شده است.

🔸ماده ٣٠

بانک موظف است طی مهلت مقرر، نسبت به بررسی اسناد ارائه شده، حسب ضوابط بررسی اسناد، مندرج در مقررات متحدالشکل اعتبارات اسنادی (UCP) اقدام نمايد.

🔸ماده ٣١

در صورت ارائه اسناد مطابق از سوی ذینفع:

۱-۳۱- بانک گشايش کننده موظف به پذيرش پرداخت می باشد.

۲-۳۱- بانک تأييدکننده، در صورت وجود، موظف به پذيرش پرداخت و ارسال اسناد به بانک گشايش کننده می باشد.

۳-۳۱- چنانچه بانک تعيين شده حسب مجوز قبلی بانک گشايش کننده مجاز به پذيرش پرداخت باشد، قبل از ارسال اسناد به بانک تأييد کننده يا بانک گشايش کننده، می تواند نسبت به پذيرش پرداخت اقدام نمايد. در صورتی که بانک تعيين شده حسب توافقات قبلی صرفاً مجاز به دريافت اسناد باشد، موظف به ارسال اسناد ارائه شده از سوی ذینفع بـه بانک تأييدکننده يا بانک گشايش کننده جهت بررسی و پذيرش پرداخت می باشد.

🔸ماده ٣٢

بانک تأييد کننده و بانک تعيين شده موظف هستند؛ ضمن ارسال فيزيکی اسناد مطابق (بر اساس مفاد مـاده ۳۱) تصوير اسناد مزبور را نيز از طريق «سامانه پيامرسانی الکترونيکی مالی (سـپام)»، ارسال نمايند. همچنين در صورت ارائه مستقيم اسناد از سوی ذینفع به بانک گشايش کننده، بانک مزبـور موظف است، تصوير اسناد مطابق ارائه شده را از طريق سامانه ياد شده، به بانک مرکزی ارسال نمايد.

🔸ماده ٣٣

در صورت وجود مغايرت در اسناد ارائه شده، بانک موظف است حسب ضوابط مندرج در مقررات متحدالشکل اعتبارات اسنادی (UCP) در خصوص اسناد مغاير، اقدام نمايد.

مرحله 4_ تنزيل اسناد اعتباری

🔸ماده ٣٤

تنزيل سند تعهد پرداخت در اعتبار اسنادی داخلی مدت دار در قالب عقد خريد دين و پس از استعلام از «سامانه تسهيلات و تعهدات بانکی» بانک مرکزی مبنی بر اصالت و صحت اعتبار اسنادی داخلی و اخذ تأييديه از طريق «سـامانه پيامرسـانی الکترونيکی مالی (سـپام)» از اداره مرکزی ذيربـط بانک گشايش کننده، مبنی بر عدم تنزيل قبلی آن، مجاز می باشد.

🔸ماده ٣٥

بانک تنزيل کننده موظف است قبل از تنزيل سند تعهد پرداخت، ضمن اخذ موافقت ارکان اعتباری خود، نسبت به دريافت شماره منحصر به فرد تنزيل از «سامانه پيامرسانی الکترونيکی مالی (سـپام)» اقـدام نمايد.

🔸ماده ٣٦

ادارات مرکزی ذيربط بانک گشايش کننده موظف است پس از وصول استعلام موضـوع مـاده (۳۴) اين دستورالعمل، تنزيل يا عدم تنزيل قبلی سند تعهد پرداخت را بررسی و نتيجه را از طريـق «سـامانه پيامرسانی الکترونيکی مالی (سپام)» به بانک تنزيل کننده اعلام نمايد.

🔸ماده ٣٧

بانک تنزيل کننده موظف است از طريق اداره مرکزی ذيربط خود، بلافاصله پس از تنزيل و هنگام تسويه سند تعهد پرداخت تنزيل شده، مراتب را از طريق«سامانه پيامرسانی الکترونيکی مالی (سـپام)» بـه اداره مرکزی ذيربط بانک گشايش کننده اعلام نمايد.

🔸ماده ٣٨

بانک تنزيل کننده می تواند با رعايت مفاد آيين نامه تسهيلات و تعهدات کلان، حداکثر تا ميزان ۲۰ درصد سرمايه نظارتی خود نسبت به تنزيل اسناد تعهد پرداخت صادره توسط بانک ديگر اقدام نمايد، مشروط بر اينکه مجموع اسناد تعهد پرداخت تنزيل شده، از ۵ برابر سرمايه نظارتی بانک تنزيل کننده عدول ننمايد.

🔸ماده ٣٩

چنانچه بنا به دلايل قهری؛ از جمله کاهش سرمايه و اندوخته بانک تنزيل کننده، حدود مقرر در ايـن دستورالعمل نقض شود، بانک تنزيل کننده موظف است ظرف مدت ۵ روز کاری، موضوع را طی گزارشی با ذکر دلايل به بانک مرکزی اطلاع دهد و حداکثر ظرف مدت شش ماه پس از وقوع رويداد مذکور، نسبت بـه انطباق با حدود تعيين شده اقدام نمايد.

گزارش مزبور بايد حداقل شامل اطلاعات مربوط به اعتبار اسنادی داخلی که منجر به نقض حدود شده است، ميزان تخلف و تاريخ وقوع تخلف باشد.

- تبصره ـ چنانچه بانک تنزيل کننده پس از گذشت مهلت مزبور، خود را با حدود مقرر در اين دسـتورالعمل تطبيق ندهد، مشمول مجازات های ماده (۶۵ ) خواهد شد.

🔸ماده ٤٠

حداکثر نرخ قابل اعمال جهت تنزيل سند تعهد پرداخت مطابق بـا مصوبات ابلاغی توسط بانک مرکزی می باشد.

🔸ماده ٤١

تنزيل سند تعهد پرداخت، توسط بانک صادر کننده سند مزبور نيز امکان پذير می باشد.

🔸ماده ٤٢

تنزيل سند تعهد پرداخت اعتبار اسنادی داخلی مدت دار صادر شده توسط بانک های مستقر در سرزمين اصلی از طريق بانک های مستقر در سرزمين اصلی و تنزيل سند تعهد پرداخت اعتبار اسنادی داخلی مدت دار صادر شده توسط واحد های بانکی مستقر در مناطق آزاد تجاری – صنعتی و ويژه اقتصادی توسط واحد های بانکی مستقر در مناطق آزاد تجاری – صنعتی و ويژه اقتصادی مجاز می باشد.

🔸ماده ٤٣

ساير موارد ناظر بر تنزيل سند تعهد پرداخت تابع دستور العمل اجرايی عقد خريد دين و ساير مصوبات ابلاغی توسط بانک مرکزی می باشد.

🔸ماده ٤٤

واگذاری/تنزيل سند تعهد پرداخت اعتبار اسنادی داخلی مدت دار توسط ذینفع يا دارندگان بعدی سند مزبور، با اطلاع قبلی بانک يا مؤسسه اعتباری غير بانکی صادر کننده سند تعهد پرداخت با نرخ مورد توافق و منوط به ثبت در سامانه سپام و ارايه درخواست واگذاری/تنزيل سند تعهد پرداخت حداقل يک ماه قبل از سررسيد مندرج در آن از سوی ذینفع يا دارندگان بعدی سند مزبور به بانک صادر کننده سند تعهد پرداخت، در ازای دريافت کارمزد مجاز می باشد.

- تبصره- واگذاری سند تعهد پرداخت موضوع اين ماده بين حلقه های زنجيره تأمين به منظور خريد نهاده و مواد اوليه در رابطه با کالا هايی که بر اساس ضوابط و مقررات مربوط ملزم به ارائه صورت حساب الکترونيکی می باشند، صرفاً در چارچوب ساز و کار مربوط به استفاده از صورت حساب مذکور امکان پذير می باشد.

خاتمه اعتبار اسناد داخلی

🔸ماده ٤٥

اعتبار اسنادی داخلی در موارد زير خاتمه می يابد:

۱-۴۵- سررسيد اعتبار اسنادی داخلی و يا تاريخ ارائه اسناد مطابق، هر کدام که زودتر واقع شوند.

۲-۴۵- اعلام کتبی توافق متقاضی و ذینفع مبنی بر انصراف از موضوع اعتبار اسنادی داخلی قبل از سررسيد اعتبار اسنادی داخلی.

۳-۴۵- صفر شدن مبلغ اعتبار اسنادی داخلی در اثر صدور «اصلاحيه های کاهش اعتبار اسنادی داخلی» يا پذيرش پرداخت.

- تبصره- مؤسسه اعتباری موظف است خاتمه اعتبار اسنادی داخلی را در سامانه سپام ثبت نمايد.

انتشار اوراق بهادار خريد دين به پشتوانه سند تعهد پرداخت

🔸ماده ٤٦

انتشار اوراق بهادار خريد دين به پشتوانه سند تعهد پرداخت در چارچوب ضوابط سازمان بورس و اوراق بهادار و به درخواست ذینفع امکان پذير می باشد.

🔸ماده ٤٧

سند تعهد پرداخت پس از اخذ تأييديه از اداره مرکزی ذيربط بانک گشايش کننده از طريق «سامانه پيامرسانی الکترونيکی مالی (سپام)» مبنی بر عدم تنزيل قبلی آن بـه شرکت سپرده گذاری مرکزی اوراق بهادار و تسويه وجوه منتقل می شود.

🔸ماده ٤٨

بانک گشايش کننده موظف است انتقال سند تعهد پرداخت به نام شرکت سپرده گذاری مرکزی اوراق بهادار و تسويه وجوه را در سامانه پيامرسانی الکترونيکی مالی (سپام) ثبت نمايد.

🔸ماده ٤٩

در سررسيد سند تعهد پرداخت، بانک متعهد پرداخت موظف به کارسازی وجه سند مزبور به حساب معرفی شده از سوی شرکت سپرده گذاری مرکزی اوراق بهادار و تسويه وجوه می باشد.

کنترل های ناظر بر فرآيند اعتبار اسنادی داخلی

🔸ماده ٥٠

بانک موظف به طراحی، ايجاد و پياده سازی ساختار کنترل داخلی مالی و عملياتی موثر و کارا جهـت کسب اطمينان از رعايت مفاد قوانين، مقررات و دستورالعمل ها، تفکيک صحيح وظايف ناسازگار، تصويب درست معاملات، ثبت صحيح و به موقع رويداد ها و نيز جابه جايی کارکنان در مقاطع زمانی مناسب، مطابق بـا «دستورالعمل حداقل الزامات ناظر بر استقرار نظام کنترل های داخلی در مؤسسات اعتباری»، در مراحل گشايش، ابلاغ، اصلاح، ارائه اسناد، تنزيل و پرداخت اعتبار اسنادی داخلی می باشد.

🔸ماده ٥١

تمامی بانک های موضوع اين دستور العمل مکلف می باشند؛ پس از مراجعه متقاضی/ذینفع، نسبت به شناسايی وی مطابق با قوانين، آيين نامه ها و دستور العمل های مربوط، از جمله دستور العمل های «مبارزه با پولشويی و تأمين مالی تروريسم» اقدام نمايند.

🔸ماده ٥٢

تمامی بانک های مرتبط با فرآيند اعتبار اسنادی داخلی موظف به عضويت در «سامانه پيامرسانی الکترونيکی مالی (سپام)» بوده و بايد ارائه اطلاعات مربوط به تمامی مراحل اعتبار اسنادی داخلی و همچنـين تبادل تمامی پيام های فی مابين از جمله پيام گشايش، ابلاغ، اصلاح، ارائه اسناد و تنزيل اعتبار اسنادی داخلی، طبق شيوه نامه ابلاغی از سوی بانک مرکزی، صرفاً از طريق سامانه مذکور صورت پذيرد.

🔸ماده ٥٣

بانک گشايش کننده در صورتی مجاز به گشايش اعتبار اسنادی داخلی می باشد که نسبت به طراحی و پياده سازی سامانه ای در پايگاه اطلاع رسانی خود اقدام نموده باشد.

بـه نحـوی که سايرين از جمله بانک های تأييد کننده و تعيين شده با مراجعه به سامانه مذکور و درج شماره منحصر به فـرد اعتبار اسنادی داخلی و شماره/شناسه ملی ذینفع، به ساير مشخصات اعتبار اسنادی داخلی گشايش يافته از جمله؛ کد حساب گری و نام اداره/شعبه بانک گشايش کننده و ابلاغ کننده، مبلغ، تاريخ گشايش، سررسيد، نـوع اعتبار اسنادی داخلی و نام ذینفع و متقاضی دسترس داشته باشند.

کلام آخر

اعتبار اسنادی، به عنوان یکی از مهم ترین ابزار های پرداخت در تجارت بین الملل، نقش بسزایی در کاهش ریسک معاملات و افزایش اطمینان طرفین معامله ایفا می کند. این ابزار مالی، نه تنها به عنوان یک قرارداد مستقل نیز شناخته می شود که در آن بانک، تعهدات مشخصی را بر عهده می گیرد. در این مقاله، کامل به مراحل موجود، شرایط، مدارک، انواع و دیگر قضایای مربوط به اعتبار اسنادی پرداختیم.

اگر سوال یا مشکلی در این زمینه دارید، می توانید به خرد جمعی مراجعه کرده و از دانش و مهارت متخصصان و مشاوران خبره خرد جمعی بهره کامل را ببرید. متخصصان و مشاوران خرد جمعی در زمینه های امور بانکی، تجارت و بازرگانی و مشاوره تخصص لازم را دارند و می توانند در این زمینه ها به شما کمک کنند.

قدرت گرفته از گروه کاروداتیس

من میخوام پیشفاکتور برای ال سی صادر کنم اما نمیدونم تاریخ هاش یعنی چی

سلام روز بخیر

۱- سررسید یا تاریخ انقضا پیش فاکتور

یعنی تا آن زمان فروشنده به خریدار فرصت گشایش اعتبار اسنادی داده و تا آن تاریخ، قیمت ها معتبر است.

۲- سررسید حمل

سررسید حمل در اعتبار اسنادی بیانگر آخرین فرصت فروشنده جهت حمل کالا است.

۳_ سررسید اعتبار اسنادی

بیانگر فرصت فروشنده جهت ارسال اسناد به بانک ابلاغ کننده است. طبق مقررات ucp فروشنده نهایتا ۲۱ روز پس از حمل کالا فرصت ارائه اسناد به بانک را دارد. لذا جهت ارائه پیش فاکتور حرفه ای، به این نکته توجه داشته باشید که سررسید اعتبار اسنادی نهایتا ۲۱ روز بعد از سررسید حمل باشد و نه بیشتر.

پس از این مدت اصطلاحا اسناد بیات شده می باشد.

۴ _ سررسید پرداخت

این همان تاریخ و مدت مصطلح ما بین طرفین درگیر در lc بوده که بیانگر تاریخ پرداخت وجه اعتبار اسنادی گشایش شده توسط بانک گشایش کننده به حساب ذی نفع (فروشنده) می باشد.

عموما این مدت را پس از تاریخ بارنامه یا صدور صورتحساب اعلام می نمایند. لذا جهت ارائه پیش فاکتور حرفه ای رعایت این نکته پیشنهاد می شود.

به عنوان مثال اگر توافق خریدار و فروشنده ال سی ۲ ماهه باشد، در پیشفاکتور به این صورت قید می گردد:

سررسید پرداخت، ۲ ماه پس از حمل کالا