قرارداد قرض الحسنه، یکی از انواع قرارداد های تجاری است که در آن افراد به منظور کمک، گرد هم جمع می شوند و با رعایت مقررات و قواعدی که در جامعه رایج است، با یکدیگر توافق می کنند. این شیوه ای نو از همان قرارداد قرض پول است؛ که نه میان دو شخص، بلکه میان چندین شخص هم تنظیم و اجرا می شود. قرارداد قرض الحسنه یکی از قرارداد هایی است که در بستر جامعه و هم در بستر بانکی کاربرد فراوانی دارد.

همراه ما باشید؛ چرا که قصد داریم تا در این مقاله، به معرفی قرارداد قرض الحسنه و شرایط دریافت آن و نکات مهم در این رابطه بپردازیم.

قرارداد قرض الحسنه چیست؟

موسسه هایی وجود دارند که با شرایطی خاص و بدون نرخ بهره، مبالغی را به عنوان قرض الحسنه در اختیار شما می گذارند و شما نیز متعهد می شوید که در فاصله زمانی مشخص و به صورت اقساط، این قرض را که در قالب یک تامین مالی خواهد بود، به موسسه بازپرداخت کند.

شرایط ویژه این موسسات، باعث شده که افراد علاقه مند به سپرده گزاری در این موسسات، و استفاده از شرایط صندوق های قرض الحسنه باشند. دریافت این وام از مراکز دیگر، شرایط آسانی ندارد و به راحتی انجام نمی شود، به همین دلیل استفاده از این صندوق ها بسیار رایج است.

وام قرض الحسنه توسط صندوق های قرض الحسنه ارائه می شوند و برای دریافت این وام شما باید در این یکی از این صندوق ها افتتاح حساب کنید و عضو آن شوید.

صندوق قرض الحسنه واحد صنفی مربوط به شما، موسسات معتبر قرض الحسنه، شرکت محل کار، صندوق قرض الحسنه محله ها و مساجد و حتی صندوق های قرض الحسنه خانوادگی و دوستانه از جمله مکان هایی هستند که امکان دریافت وام قرض الحسنه از آن ها امکان پذیر است.

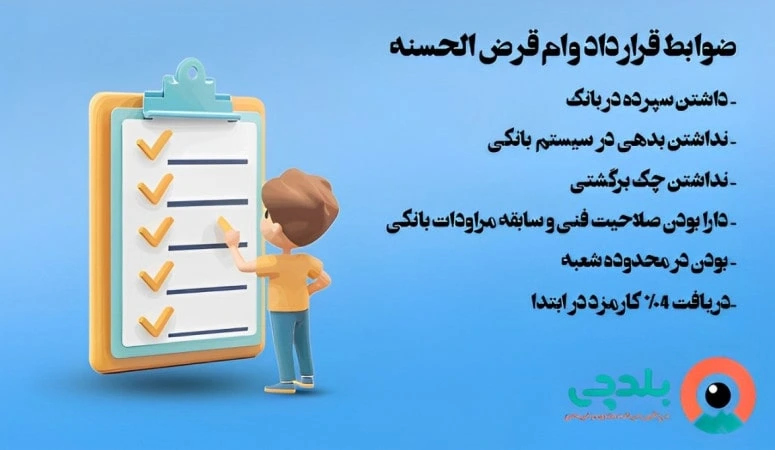

ضوابط قرارداد قرض الحسنه

ضوابط قرارداد قرض الحسنه

- داشتن سپرده در بانک

- نداشتن بدهی در سیستم بانکی

- نداشتن چک برگشتی

- دارا بودن صلاحیت فنی و سابقه مراودات بانکی

- بودن در محدوده شعبه

- دریافت 4% کارمزد در ابتدا

قرارداد قرض الحسنه خانوادگی

برای راه اندازی یک صندوق وام خانوادگی از قرارداد قرض الحسنه بین اعضای خانواده ها و فامیل استفاده می شود.

در گذشته ها، این توافقات به صورت شفاهی و با حضور چند شاهد انجام می شد، اما احتمال بروز اختلاف و مشکلات خانوادگی و خصوصا اضافه شدن اشخاص دیگری از بیرون به صندوق، که ممکن بود آشنایی زیادی با اعضا نداشته باشند، دلیلی است که اعضای صندوق های خانوادگی تصمیم به تنظیم قرارداد قرض الحسنه خانوادگی برای حضور در این صندوق ها می گیرند.

شرایط قرارداد صندوق های قرض الحسنه خانوادگی با دیگر صندوق های قرض الحسنه کمی متفاوت است که در ادامه به آن می پردازیم.

این توافق، میان اعضای یک خانواده یا فامیل با عناوینی همچون صندوق، قرعه کشی یا قرض خانوادگی نیز نامیده می شود، و معمولا این توافقات کوتاه مدت است.

نحوه محاسبات صندوق قرض الحسنه خانوادگی

برای برگزاری صندوق قرض الحسنه خانوادگی، دو شاخصه باید در ابتدا مشخص شود که، معمولا با مشورت با چند عضو ثابت صندوق تعیین می شود. شاخصه اول مبلغ وام است؛ به عنوان مثال 100 میلیون تومان به عنوان وام در نظر گرفته می شود. شاخصه دوم تعداد افرادی است که در صندوق مشارکت می کنند و تعداد ماه های بازپرداخت وام که باید تعیین گردد. در اصل تعداد افراد شرکت کننده در صندوق با تعداد ماه ها برابر است.

مگر آن که دو نفر بخواهند به صورت 50 درصدی وام را بگیرند. یعنی هر شخص 50 میلیون تومان. حالا هرچه تعداد افراد شرکت کننده بیشتر باشد به همان میزان مبلغ اقساط هرماه سبک تر خواهد بود. اما از جهتی تعداد نفرات بیشتر باعث می شود که بعضی افراد در ماه های آخر وام را بگیرند.

- قوانین

متن قرارداد قرض الحسنه، دارای اهمیت زیادی است؛ چون متن این قرارداد، شرایط اعطای وام و بازپرداخت را مشخص می کند و اشتباه در تنظیم قرارداد می تواند باعث ایجاد اختلال در بازپرداخت اقساط وام شود. این قرارداد، با استناد به قوانین قرض تنظیم می شود. به این دلیل که این نوع رابطه حقوقی، در حقیقت قرض است. در ماده 648 قانون مدنی به صورت مفصل درباره این توافق توضیح داده شده است.

طبق این ماده، یکی از طرفین قرارداد مقدار معینی از اموال خود را به طرف دیگر به عنوان قرض پرداخت می کند. و آن طرف باید در مدت زمان مشخص شده در قرارداد همان مقدار را برگرداند. در این توافق، شخص قرض گیرنده، مالک مبلغی است که از شما دریافت می کند و محدودیتی برای استفاده از آن ندارد. در عوض، ملزم است که با شرایطی که شما تعیین می کنید، مبلغ قرض را به شما برگرداند.

طرفین ملزم هستند که به شروط قرارداد پایبند باشند و تعهدات خود را به درستی اجرا کنند. در قرض الحسنه خانوادگی، مدیر صندوق، قرض دهنده است و شخصی که قرعه به نام او باشد، قرض گیرنده محسوب می شود.

- تنظیم متن قرارداد

شما ابتدا باید یک قرارداد صندوق قرض الحسنه خانگی برای شخصی که مدیریت این صندوق را دارد، تنظیم کنید. به این صورت که شخص، متعهد می شود امور مربوط به صندوق را به درستی اجرا کند. جمع آوری مبالغ اقساط، صحت قرعه کشی، پرداخت به موقع به شخصی که قرعه به نام او است و تعهد به امانت داری از مبالغی که از اعضای صندوق جمع آوری می شود، از جمله مواردی است که باید در قرارداد مدیر صندوق قرض الحسنه ذکر شود. این قرارداد، با استناد به ماده 10 قانون مدنی خواهد بود.

- مدت قرارداد

تعداد سهام و تعداد ماه های اقساط باید برابری داشته باشند. به این صورت که مبلغ کل صندوق باید در تعداد سهام تقسیم شود؛ به عنوان مثال شما 15 میلیون تومان در صندوق دارید و این پول به 5 سهم تقسیم می شود و بنابراین، هر شخص که یک سهم محسوب می شود، ملزم است که در 5 ماه، هر ماه، 3 میلیون تومان پرداخت کند. این گونه، هر ماه منابع مالی صندوق تامین می شود و مدت این قرارداد 5 ماه خواهد بود. همانطور که پیش تر توضیح دادیم، به طور معمول قرارداد قرض الحسنه خانوادگی برای مدت کوتاه اجرا می شود.

قرارداد های مشابه قرارداد قرض الحسنه

قرارداد قرض الحسنه از برخی جهات شباهت هایی با عقود دیگر مانند عقد قرض ، عقد امانت پول یا عقد ودیعه و عقد عاریه دارد. نکته قابل توجه این است که جدا از شباهت هایی که این عقود با یکدیگر دارند ولی به لحاظ حقوقی تفاوت های بسیار گسترده ای با یکدیگر دارند.

در ادامه میخواهیم تا به زبان ساده به تفاوت های هر یک از این عقود بپردازیم.

- عقد قرض پول

در قرارداد قرض پول، فردی مبلغی را به فرد دیگری برای مدت مشخصی قرض می دهد. در این نوع قرارداد محدودیتی در نحوه مصرف مبلغ قرض گرفته شده ندارد. در قرارداد قرض پول، فرد قرض دهنده می تواند از فرد مقروض چک یا سفته ای را به عنوان ضمانت دریافت کند.

نکته مهم در این قرارداد، تاریخ بازگشت (استرداد) وجه از سوی قرض گیرنده به قرض دهنده می باشد.

- عقد امانت پول یا ودیعه

این قرارداد بین دو شخص حقیقی بسته می شود. به این صورت که شخص اول مبلغی را به شخص دوم امانت می دهد که عموما در ازای اجاره مال یا کالا است، در مدت زمانی که پول در اختیار شخص دوم است، اجازه استفاده از آن را ندارد. به عنوان مثال، شخصی ملک خود را به مدت یکسال به شخصی اجاره می دهد و برای ضمانت، مستاجر مبلغی را به عنوان ودیعه در اختیار موجر قرار می دهد.

- عقد عاریه

در عقد عاریه برخلاف قرارداد قرض، مالکیت مال یا پول به فرد قرض گیرنده منتقل نمی شود؛ یعنی قرض گیرنده فقط می تواند تا از کارایی مال سپرده شده استفاده کند و در موعد مقرر آن را به صاحبش بازگرداند. یک مثال ساده، شما برای یک روز، به درخواست دوستتان، ماشین خود را به او می دهید. دوست شما در این مدت مالک ماشین نخواهد بود و فقط می تواند طبق آن چارچوبی که مشخص کرده اید از ماشین استفاده نماید و در پایان روز آن را به شما بازگرداند.

کلام آخر

اشتباه در تنظیم قرارداد قرض الحسنه می تواند باعث ایجاد اختلال در بازپرداخت اقساط وام شود. همان طور که در قبل در این مقاله اشاره شد، لازمه ی تنظیم قرارداد داشتن دقت و دانش فراوانی است. به دلیل اینکه هر بند آن دارای بار حقوقی می باشد. اگر می خواهید درباره قرارداد قرض الحسنه و نحوه تنظیم قرارداد بیشتر بدانید یا سوالی در این حوزه دارید، می توانید با متخصصین و مشاوران خرد جمعی درمیان بگذارید.

قدرت گرفته از گروه کاروداتیس

سلام نمونه قرارداد قرض الحسنه شخصی رو میشه ببینم؟

سلام روز بخیر

شما با سرچ ساده قرارداد قرض پول را پیدا کنید، اما بهتر است مفادش را خودتان تنظیم بفرمایید و حتما به نکات زیر توجه بفرمایید:

مدت قرارداد، نحوه بازپرداخت چند فسطه و اینکه به چه حسابی واریز گردد.

شرایط قرض چگونه است و اگر کسی زودتر تقاضایی داشته باشد یا دیرتر پرداخت گردد به چه نحو باشد.

سلام ایا امکانش هست که نمونه قرارداد قرض الحسنه خانوادگي رو نشون بدید.