نرخ بهره یا نرخ سود به زبان عامیانه یعنی شما وامی را از بانک درخواست می کنید و هنگام بازپرداخت پول، علاوه بر اصل مبلغ وام، باید هزینه ای جدا نیز به عنوان سود به وام دهنده تحویل دهید. این نرخ به صورت سالانه می باشد. وضعیت این نرخ در شغل افراد نیز تاثیر بسزایی می گذارد. برای مثال وقتی نرخ سود پایین باشد افراد، ریسک بیشتری را متحول می شوند و می توانند ایده های جدید خود را عملی کنند اما وقتی نرخ سود افزایش یابد. افراد ریسک های بالا را به هیچ عنوان قبول نمی کنند زیرا در صورت شکست، خسارت زیادی را به بار می آورند. بنابراین نرخ سود با اقتصاد رابطه معکوس دارد. در این مقاله، قرار است به تعریف نرخ بهره، انواع آن بپردازیم و شما را کامل با این موضوع آشنا کنیم:

نرخ بهره به زبان عامیانه

در این نرخ شما هزینه ای را که برای کسب و کار یا تحول زندگی خود از دیگران یا بانک قرض گرفته اید یا استفاده کرده اید را پرداخت می کنید. البته این را هم در نظر بگیرید که، هر چه مبلغ وامی که درخواست می کنید بیشتر و سنگین تر باشد نرخ نیز افزایش می یابد. با یک مثال این اصطلاح را واضح تر شرح می دهیم:

فرض کنید شما از بانک مبلغ 10 میلیون تومان برای کسب و کار خود یا خریدن خانه، وام گرفته اید. شما بعد گذشت یک سال موظف هستید که علاوه بر مبلغ 10 میلیون تومان سودی نیز به عنوان نرخ سود به بانک تحویل دهید. یعنی شما عملا باید 11.5 میلیون تومان به بانک دهید.

انواع نرخ بهره

نرخ سود دارای انواع گوناگونی می باشد و در بازار مالی این نرخ از نظر کارایی به چندین دسته تقسیم بندی شده است. در این قسمت انواع مهم آن را نام برده و هر کدام را توضیح خواهیم داد:

نرخ بهره ساده (Simple Interest)

آسان ترین نوع نرخ سود، نرخ بهره ساده می باشد که در آن سرمایه اولیه، مهم ترین عامل است و اهمیت بالایی در این نرخ دارد. برای محاسبه این نرخ سود ساده، شما می توانید مبلغ اصلی وام را ضرب در نرخ سود ضرب در مدت دوره کنید و نتیجه نرخ بهره ساده را به شما نشان خواهد داد.

- فرمول محاسبه نرخ بهره ساده:

نرخ بهره ساده = اصل وام × نرخ سود × مدت دوره (سالیانه)

نرخ بهره مرکب (Compound Interest Rate)

معمولا ترجیح افراد در بین انواع نرخ بهره، نرخ بهره مرکب است. زیرا در این روش سرمایه گذار یا فرد وام دهنده از وام گیرنده سود بیشتری دریافت می کند. فرض کنید شما از بانک وام گرفته اید؛ بعد از سال اول شما باید علاوه بر مبلغ اصلی وام، نرخ سود آن سال را نیز پرداخت کنید. در سال دوم نیز باید هم نرخ سود سال دوم و هم، سال اول را پرداخت کنید و با گذشت زمان این روند ادامه پیدا خواهد کرد یعنی نرخ سود با گذشت زمان افزایش می یابد.

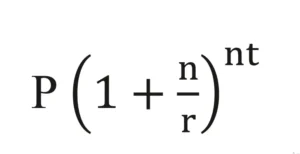

- فرمول محاسبه نرخ بهره مرکب:

|

P= اصل وام R= نرخ بهره سالیانه N= تعداد دوره های مرکب شدن T= زمان |

نرخ بهره مؤثر

نرخ سود واقعی که شما از سرمایه گذاری یا وامی که از بانک دریافت کرده اید می باشد. این نرخ، مدت زمان مشخصی دارد و معمولا بین دوره 3 تا 6 ماهه می باشد و طی این زمان نرخ محاسبه خواهد شد.

نرخ بهره بین بانکی

این نوع نرخ، برای قرض گرفتن بانک ها از یکدیگر به وجود آمده است. گاهی موارد بانک با کمبود پول مواجه می شود. مثلا زمانی که مشتریان برداشت زیادی از بانک در آن ماه داشته باشند، بانک با کمبود پول مواجه می شود و برای رفع این مشکل، از بانک دیگری وام می گیرد.

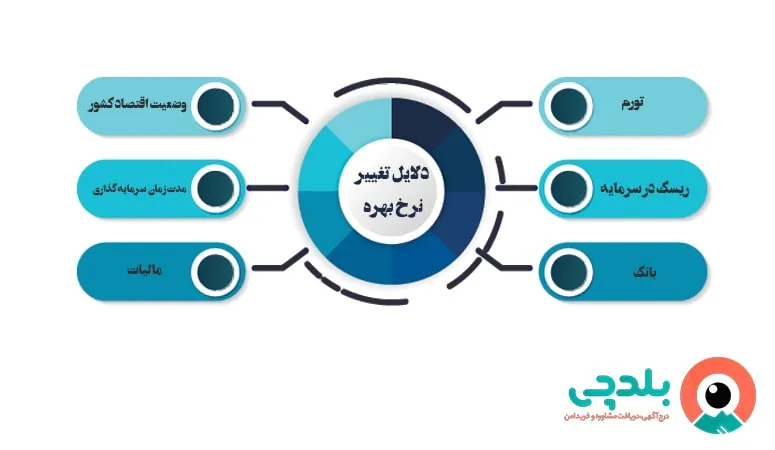

دلایل تغییر نرخ بهره

- تورم

- ریسک در سرمایه گذاری

- مدت زمان سرمایه گذاری

- وضعیت اقتصاد کشور

- بانک

- مالیات

اهمیت نرخ بهره در اقتصاد

بین این نرخ و رشد اقتصادی رابطه معکوس وجود دارد. پس باید بین این دو، هماهنگی و تناسب لازم باشد. اگر نرخ افزایش یابد، از طرف دیگر رشد اقتصادی نیز، کاهش می یابد و در این صورت سرمایه گذاران به پروژه های کوتاه مدت پناه می برند. زیرا پروژه های بلند مدت در این موقعیت، دارای ریسک بالایی می باشند. همچنین با افزایش نرخ، تورم نیز به شدت بالا می رود.

رابطه نرخ بهره بانکی و بازار سرمایه

نرخ بهره و بازار سرمایه رابطه تضاد با یکدیگر دارند. زمانی که نرخ افزایش یابد بازار سرمایه افت می کند. در حالی که اگر نرخ کاهش یابد بازار سرمایه به اوج خود می رسد و رشد زیادی خواهد کرد. البته این را هم در نظر بگیرید که سرمایه، با وضعیت نرخ بهره یعنی افزایش یا کاهش آن، نمی تواند به سمت بازار سرمایه جذب شود و عوامل مختلفی در این زمینه تاثیر گذار هستند.

تاثیرات مثبت نرخ بهره

- تشویق مردم و سرمایه گذاران به پس انداز

- جلوگیری از کاهش ارزش پول

- مهار تورم

- ثبات اقتصادی

- افزایش تولید و ایجاد اشتغال

تاثیرات منفی نرخ بهره

- افزایش هزینه وام

- کاهش قدرت خرید عموم

- کاهش سرمایه گزاری

- کاهش رشد اقتصادی

- بالا رفتن بیکاری

هدف از ایجاد نرخ بهره ی منفی چیست؟

بانک های مرکزی، از نرخ بهره منفی، در زمان هایی که بحث بحران های اقتصادی و کشور شرایط خوبی ندارد به عنوان یک سیاست پولی استفاده می کنند. نرخ بهره منفی یا NIRP، به دلیل اینکه مردم در این شرایط بحرانی، کمتر به سمت وام گرفتن بروند و به جای پس انداز کردن پول در انواع حساب بانکی، میل به سرمایه گذاری و خرج کردن پول روی بیاورند، به وجود آمده است.

هدف از کاهش نرخ بهره چیست؟

بانک ها، کاهش این نرخ را به وجود آورده اند تا مردم و سرمایه گذاران با خیال راحت بتوانند در بانک ها سرمایه گذاری کنند یا ایده های جدید خود را بدون ریسک عملی کنند. در این صورت، درخواست وام در کشور پایین می آید و اقتصاد نیز رشد چشمگیری می کند.

هدف از افزایش نرخ بهره چیست ؟

بانک ها برای جلوگیری از تورم، نرخ بهره را افزایش می دهند. زمانی که نرخ بالا رود مردم تمایل کمتری به گرفتن وام دارند و در این صورت بازار سهام و سرمایه رشد می کنند.

نتیجه گیری

نرخ بهره، با کمک سیاست گذاران می تواند در شرایط اقتصادی کشور تاثیر مثبت بگذارد. البته استفاده از این نرخ همانطور که در بالا گفته شد دارای تاثیرات منفی و مثبتی می باشد پس باید قبل از هر کاری شرایط را کامل بسنجید. افزایش نرخ سود پیامد های خوبی به جا نمی گذارد در حالی که کاهش نرخ نیز باعث تورم در کشور می شود. پس بهتر است قبل از هر اقدامی با فرد متخصصی مشورت لازم را داشته باشید. خرد جمعی متخصصان و مشاوران خبره ای را در این زمینه دارد و می توانید از متخصصان ما سوالات خود را بپرسید.

قدرت گرفته از گروه کاروداتیس

من مرداد ماه یک حساب ۶ ماهه با نرخ سود ۱۰ درصد باز کردم اما به پولش نیاز دارم ، الان باید چکار کنم؟

سلام روز بخیر

با توجه به اینکه در حال حاضر (اذر ماه) هنوز سپرده شما سررسید نشده باید نرخ شکست سپرده را از بانک بپرسی و اگر زودتر از حساب بردارید از سود شما کسر خواهد شد.

ایا نرخ بهره آمریکا تاثیر خاصی بر اقتصاد ما دارد؟

سلام روز بخیر

نمیتوان گفت به طور مستقیم و کامل تاثیر گذار است، اما بطور غیر مستقیم می تواند اثر گذار باشد.

یکی از نقاطی که تاثیر ان را حس میکنید ارزش طلا می باشد چرا که ارزش هر اونس طلای حهانی متاثر از نرخ بهره آمریکا می باشد.

همچنین این نرخ بر شاخص دلار تاثیر گذاشته که در نرخ ریال ما تاثیر گذار است.

تاثیر نرخ بهره بر ارزش پول رو امکانش هست توضیح بدید

سلام روز بخیر

نرخ بهره آمریکا تاثیر مستیقیمی بر شاخص دلار داشته وتقویت یا تضعیف نرخ دلار باعث تغییر در ارزش پول ملی خواهد شد.