چک برگشتی یا بلامحل یکی از انواع چک می باشد. چک سندی است که در حال حاضر، جایگزین پول نقد شده و امروزه مردم از آن در زندگی روزمره خود استفاده می کنند. اما برگشت خوردن چک، تبدیل به چالشی مشکل آفرین در زندگی مردم شده است. زیرا برای وصول یا سوء اثر آن، باید مراحل طولانی را طی کرد. حتی برای شکایت نیز زمان شش ماه تا یک سال را باید طی کرد و از مراحل قانونی نیز عبور باید کرد. برگشت خوردن چک، به دلایل مختلفی رخ می دهد و در این مقاله قرار است به طور کامل در مورد چک برگشتی، دلیل برگشت خوردن آن و طریقه سوء اثر را برای شما شرح دهیم تا انتهای مقاله همراه ما باشید.

تعریف ساده چک برگشتی

چک برگشتی یا چک بلامحل به چکی گفته می شود که به دلایلی مثل کافی نبودن موجودی حساب صادر کننده، چک پاس نمی شود و به عبارتی برگشت خورده می شود. در این لحظه باید اقدامات لازم را برای وصول و سوء اثر چک انجام دهید. چک بلامحل علاوه بر افزایش بی اعتمادی در طرفین، به نظام بانکی و اقتصادی کشور نیز لطمه و خسارت وارد می کند. امروزه شاهد افزایش چشمگیر چک های برگشتی هستیم و به یک معضل بزرگ و جدی اقتصادی تبدیل شده است.

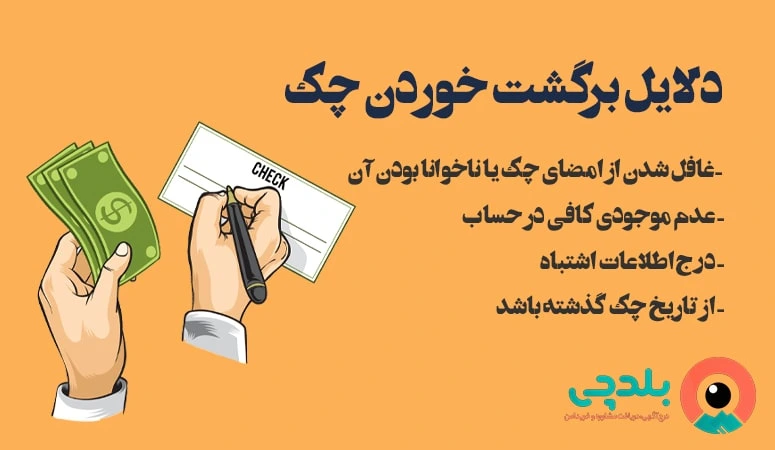

دلایل برگشت خوردن چک

عدم موجودی کافی در حساب

ابتدا از موجودی حساب خود اطمینان حاصل کنید و سپس چک را بکشید. زیرا در صورت نداشتن موجودی چک شما برگشت می خورد.

غافل شدن از امضای چک یا ناخوانا بودن آن

گاهی اوقات افراد با بی دقتی چک را تکمیل می کنند و در هنگام رسیدن به امضا آن را فراموش می کنند که این باعث برگشت خوردن چک می شود.

درج اطلاعات اشتباه

اگر بخشی از اطلاعات چک نادرست باشد، چک برگشت می خورد. پس باید دقت کنید که تاریخ، مبلغ و تمام اطلاعات چک به درستی وارد شده باشند.

از تاریخ چک گذشته باشد

در هنگام نوشتن یا گرفتن چک، به تاریخ آن دقت بفرمایید. زیرا اگر از تاریخ چک گذشته باشد، بانک چک شما را نقد نمی کند و به عبارتی چک شما برگشت می خورد.

نحوه وصول چک برگشتی

اگر چکی که به شما داده اند برگشت خورده است، نگران نباشید. چندین راه برای وصول وجه آن وجود دارد:

1. وصول چک برگشتی از طریق اداره ثبت

مزایا: روشی سریع و کم هزینه است.

شرایط: چک باید صیادی باشد و در سامانه صیادی ثبت شده باشد.

مراحل:

- دریافت گواهی عدم پرداخت از بانک.

- مراجعه به دفاتر خدمات الکترونیک قضایی و ثبت درخواست صدور اجرائیه.

- ابلاغ اجرائیه به بدهکار.

- توقیف اموال بدهکار.

2. وصول چک برگشتی از طریق اقامه دعوای حقوقی

مزایا: امکان مطالبه خسارات تاخیر تأدیه وجود دارد.

مراحل:

- تنظیم دادخواست و تقدیم آن به دادگاه.

- برگزاری دادرسی.

- صدور حکم دادگاه.

- اجرای حکم.

3. وصول چک برگشتی از طریق شکایت کیفری

مزایا: مجازات کیفری برای صادر کننده چک در پی دارد.

شرایط: باید ثابت شود که صادر کننده چک به قصد کلاهبرداری اقدام کرده است.

مراحل:

- مراجعه به دادسرا و طرح شکایت.

- تشکیل پرونده کیفری.

- رسیدگی به پرونده در دادگاه.

چه روشی برای وصول چک برگشتی مناسب تر است؟

انتخاب روش مناسب برای وصول چک برگشتی به عوامل مختلفی مانند نوع چک، مبلغ چک، شرایط صادر کننده چک و … بستگی دارد. بهتر است قبل از هر اقدامی با یک وکیل مشورت کنید تا بهترین راهکار را برای شما ارائه دهد.

نکات مهم در وصول چک برگشتی

- به موقع اقدام کنید: هرچه زودتر برای وصول چک اقدام کنید، احتمال موفقیت شما بیشتر است.

- مدارک خود را کامل کنید: تمام مدارک لازم مانند چک برگشتی، گواهی عدم پرداخت، کپی شناسنامه و کارت ملی خود را آماده کنید.

- با یک وکیل مشورت کنید: یک وکیل می تواند شما را در مراحل مختلف وصول چک راهنمایی کند.

عواقب چک برگشتی چیست؟

- قرار گرفتن در لیست بدهکاران

- محدودیت در افتتاح حساب جدید

- ممنوعیت در دریافت کارت بانکی جدید

- ممنوعیت در اعطای هرگونه تسهیلات به صاحب چک

- عدم دریافت خدمات ارزی

- محدودیت در ضمانت نامه بانکی

راه حل رفع عواقب چک برگشتی

چک شما به هر دلیلی برگشت خورده و اکنون به دنبال رفع مسدودی آن می باشید. در اینجا به نکاتی می پردازیم که شما با انجام این اقدامات از بانک مرکزی درخواست می کنید تا شما را از لیست مشتریان سیاه خود حذف کند:

1. واریز مبلغ چک

آسان ترین کار برای شما، واریز کردن کل مبلغ چک می باشد به عبارتی حساب شما از موجودی کافی باید برخوردار باشد. وقتی شما این اقدام را انجام دهید، بانک شما را از لیست مشتریان بد حساب خود خارج می کند.

2. ارائه لاشه چک برگشتی به بانک

برای رفع مشکل، ابتدا باید بدهی خود را با کسی که به آن چک داده اید رفع کنید. سپس از او بخواهید که لاشه چک بلامحل را به شما تحویل دهد، و پس از تحویل گرفتن آن، به بانک مراجعه کرده و بانک مشکل شما را به راحتی حل می کند.

3. حکم قضایی برای گرفتن رفع عواقب چک بلامحل

اگر تمام موارد بالا را انجام داده اید و همچنان مشکل شما رفع نشده است، باید از طریق قانونی اقدام کنید تا رفع سوء اثر انجام شود. بعد از رفع این مشکل به راحتی می توانید مجدد از تسهیلات بانک استفاده کرده، و مشکل شما به طور کامل حل خواهد شد. البته این را هم در نظر بگیرید که بعد از گذشت هفت سال اگر اقدامی از جانب شما صورت نگیرد به طور خودکار سوء اثر می شوید.

حکم قانونی در مورد چک های برگشتی قدیمی

قانون جدید بانک مرکزی درباره چک های برگشتی، این ابلاغیه را به تمام بانک های کشور داده است که بانک ها وظیفه دارند چک های برگشتی که از زمان برگشت خوردن آن ها سه سال می گذرد و در این مدت هیچ گونه شکایتی برای آن ها ثبت نشده باشند را به طور خودکار سوء اثر کنند. این سوء اثر روند قانونی خود را دارد. ابتدا بانک ها باید در سامانه ثنا استعلام گرفته و سپس از طریق کد شش رقمی که در اختیار آن ها قرار می گیرند، اقدامات لازم را انجام دهند. همانطور که در بالا گفته شد، چک بلامحل عواقب سنگینی در پی دارد که بهتر است برای استفاده از تسهیلات بانکی و راحتی کار خود چک را از مسدودی خارج کنید.

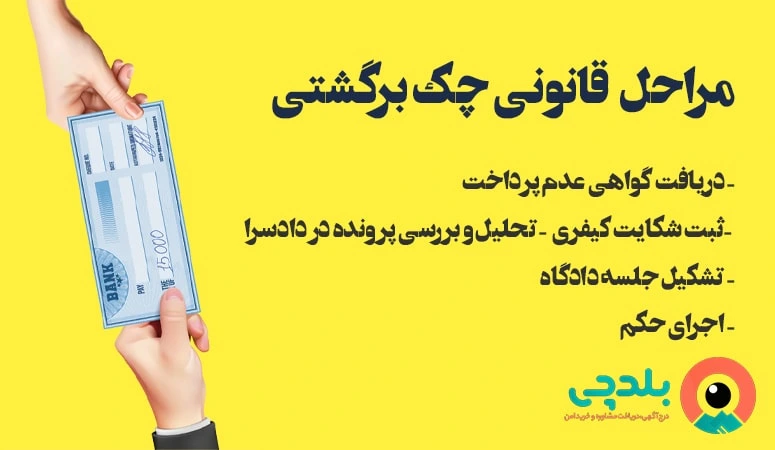

مراحل قانونی چک برگشتی

زمانی که چک برگشت می خورد، دارنده چک می تواند برای وصول آن از طریق قانونی اقدامات لازم را پیگیری کند. مراحل قانونی چک برگشتی به شرح زیر است:

دریافت گواهی عدم پرداخت

بعد از اینکه چک شما برگشت می خورد، باید به بانک صادر کننده چک مراجعه کرده و از بانک تقاضای گواهی عدم پرداخت کنید. این گواهی خیلی مهم است و نشان دهنده این است که، چک در دست شما به دلیل عدم موجودی کافی حساب صادر کننده چک یا دلایل دیگر برگشت خورده است.

ثبت شکایت کیفری

برای پیگیری های قانونی مهلت آن را نیز در نظر بگیرید. دارنده چک باید در طول مدت شش ماهی که از برگشت چک می گذرد، پیگیری های لازم را برای گرفتن گواهی عدم پرداخت انجام داده باشد و در شش ماه بعد از گرفتن گواهی، باید شکایت خود را به دادسرا تحویل دهد تا پیگیری های لازم را انجام دهند. همچنین در چک باید تمام اطلاعات به درستی وارد شده باشد تا به مشکل بر نخورید. فراموش نکنید که گواهی عدم پرداخت، کپی از چک و بقیه موارد باید به شکایت پیوست شود.

تحلیل و بررسی پرونده در دادسرا

بعد از اقدامات شما، اکنون نوبت دادسرا است که وظیفه خود را انجام دهند. اولین اقدامی که دادسرا انجام می دهد این است که تحقیقات مقدماتی را شروع می کند و از دو طرفین می خواهد که حضور یابند و اظهارات خود را در این مورد بیان کنند. در صورت دلایل کافی برای صدور کیفر، درخواست را به دادگاه می فرستد تا بقیه کار ها در آنجا پیگیری شود.

تشکیل جلسه دادگاه

ابتدا دادگاه به دو طرف گوش می دهد و به خواسته های آنان رسیدگی می کند و بر اساس مدارک ارائه شده تصمیم قطعی را می گیرد. در صورتی که دادگاه، جرم صادر کننده چک را تایید کند برای آن حکم صادر می کند.

اجرای حکم

پس از صدور حکم، اجراییه صادر می شود. با صدور این اجراییه، اموال محکوم توقیف می شود یا صادر کننده چک باید خسارت وارد شده به گیرنده چک را پرداخت کند.

نحوه شکایت از چک برگشتی

نحوه شکایت از چک بلامحل، شامل مراحل طولانی و پیچیده ای می باشد. اولین گام، دارنده چک برای نقد کردن چک به بانک مراجعه می کند و در اینجا متوجه می شود که موجودی صادر کننده چک کافی نمی باشد یا به هر دلایل دیگری چک برگشت خورده است. پس تصمیم می گیرد که از راه قانونی وارد عمل شود. پس از شکایت کردن، صادر کننده چک موظف می شود که، بدهی خود را با شما در طول مدت ده روز پرداخت کند. شکایت کردن برای چک برگشتی دارای دو نوع می باشد که در این قسمت به طور کامل و جامع، به آن خواهیم پرداخت:

شکایت کیفری از چک برگشتی

شما با شکایت کیفری، می توانید پس از گذشت شش ماه از برگشت خوردن چک، شکایت نامه ای را در این زمینه ترتیب داده و شکایت نامه را به دادسرا تحویل دهید. برای این اقدام ابتدا باید به دادسرا مراجعه کنید و گواهی عدم پرداخت را به آن ها بدهید تا آن ها بتوانند اقدامات لازم را انجام دهند. در نهایت دادگاه بعد از بررسی های لازم، حکم قطعی را ابلاغ خواهند کرد.

شرایط لازم برای شکایت کیفری

- چک روز

- عدم مشروط نبودن چک

- تاریخ چک، درج شده باشد

- منتقل نشدن چک پس از برگشت

- ممنوعیت چک سفید امضاء

- انقضای مهلت قانونی برای برگشت چک یا شکایت کیفری

- عدم بودن چک برای معاملات نامشروع

- عدم بودن چک برای تضمین

شکایت حقوقی از چک برگشتی

اگر از زمان برگشت خوردن چک شما یک ماه می گذرد و چک شما شامل شرایط حقوقی می شود، می توانید از شکایت حقوقی استفاده کنید. این شکایت با هدف حفظ حقوق مالی مطرح می شود. شما ابتدا باید به بانکی که توسط آن چک صادر شده مراجعه کنید. گواهی عدم پرداخت چک را تهیه کنید و درخواستی در این زمینه تنظیم کنید و به دادسرا تحویل دهید. این روش روند طولانی در پی دارد و ابتدا مطمئن شوید که از طریق شکایت کیفری می توانید کار خود را انجام دهید و اگر مجبور شدید به این روش مراجعه کنید.

شرایط لازم شکایت حقوقی

- تاریخ روز

- عادی بودن نوع چک

- مهلت قانونی برای شکایت

نقش دولت در مقابله با چک برگشتی

چک برگشتی، به عنوان یکی از معضلات اقتصادی و اجتماعی، سال هاست که دغدغه بسیاری از کشور ها، از جمله ایران، بوده است. این پدیده نه تنها به اعتبار نظام بانکی و اعتماد عمومی آسیب می رساند، بلکه به روان اقتصادی جامعه نیز خدشه وارد می کند. دولت ها به عنوان نهاد های حاکم، نقش محوری در پیشگیری و کاهش این معضل ایفا می کنند.

چرا مقابله با چک برگشتی مهم است؟

- ثبات اقتصادی: چک برگشتی به عدم اطمینان در معاملات اقتصادی منجر شده و به تبع آن، سرمایه گذاری و تولید را تحت تأثیر قرار می دهد.

- اعتماد عمومی: افزایش چک های برگشتی، اعتماد مردم به نظام بانکی و ابزار های پرداخت را کاهش می دهد.

- هزینه های اجتماعی: پیگیری حقوقی چک های برگشتی، هزینه های دادرسی و اجرای احکام را به دنبال دارد که به اقتصاد کشور فشار وارد می کند.

- اخلال در روابط تجاری: چک برگشتی می تواند به روابط تجاری بین افراد و شرکت ها آسیب جدی وارد کند.

نقش دولت در مقابله با چک برگشتی

تدوین قوانین و مقررات کارآمد

- قوانین روشن و بازدارنده: تدوین قوانینی با مجازات های مشخص و بازدارنده برای صادر کنندگان چک بلامحل.

- تسهیل پیگیری حقوقی: ایجاد ساز و کار های سریع و آسان برای پیگیری حقوقی چک های برگشتی.

- نظارت بر اجرای قوانین: نظارت مستمر بر اجرای قوانین و برخورد قاطع با متخلفان.

توسعه زیرساخت های بانکی

- گسترش سیستم های پرداخت الکترونیکی: ترویج استفاده از کارت های بانکی، پرداخت های اینترنتی و موبایل.

- بهرهگیری از فناوری های نوین: استفاده از فناوری های نوین مانند بلاکچین برای افزایش امنیت و شفافیت تراکنش ها.

- بهبود زیر ساخت های بانکی در مناطق محروم: گسترش دسترسی به خدمات بانکی در مناطق مختلف کشور.

ارتقای آگاهی عمومی

- آموزش های مالی: برگزاری دوره های آموزشی برای افزایش آگاهی مردم در مورد قوانین و مقررات بانکی و عواقب صدور چک بلامحل.

- کمپین های اطلاع رسانی: اجرای کمپین های اطلاع رسانی گسترده از طریق رسانه های مختلف.

حمایت از کسب و کار های کوچک و متوسط

- تسهیل دسترسی به تسهیلات بانکی: ارائه تسهیلات بانکی با شرایط مناسب به کسب و کارهای کوچک و متوسط برای کاهش نیاز به چک.

- حمایت از توسعه کسب و کار های آنلاین: تشویق کسب و کار ها به استفاده از روش های پرداخت الکترونیکی.

همکاری با دستگاه های قضایی

- تسریع در رسیدگی به پرونده های چک برگشتی: ایجاد شعب ویژه برای رسیدگی سریع به پرونده های چک برگشتی.

- هماهنگی بین دستگاه های قضایی و بانکی: ایجاد هماهنگی بیشتر بین دستگاه های قضایی و بانکی برای اجرای احکام.

نمونه هایی از اقدامات دولت ها در مقابله با چک برگشتی

- ایجاد سامانه های یکپارچه: بسیاری از کشور ها سامانه های یکپارچه ای برای ثبت و پیگیری چک های برگشتی ایجاد کرده اند که به بانک ها و دستگاه های قضایی کمک می کند تا سریع تر به این پرونده ها رسیدگی کنند.

- محدودیت در صدور چک: برخی کشور ها محدودیت هایی برای صدور چک، مانند تعیین سقف مبلغ چک یا الزام به ارائه تضمین، وضع کرده اند.

- جریمه های سنگین: بسیاری از کشور ها جریمه های سنگینی برای صادر کنندگان چک بلامحل در نظر گرفته اند تا افراد را از این کار بازدارند.

- توسعه ابزار های پرداخت الکترونیکی: دولت ها با ارائه مشوق ها و تسهیلات، استفاده از ابزار های پرداخت الکترونیکی را تشویق می کنند.

مقایسه وضعیت چک برگشتی در ایران با سایر کشور ها

چک برگشتی یکی از معضلات اقتصادی است که بسیاری از کشور ها با آن دست و پنجه نرم می کنند. هرچند این پدیده در سطح جهانی رو به کاهش است، اما شدت و شیوع آن در کشور های مختلف متفاوت است. در این بخش، به مقایسه وضعیت چک برگشتی در ایران با سایر کشور ها می پردازیم.

عوامل موثر بر تفاوت وضعیت چک برگشتی در کشور ها

- توسعه زیر ساخت های بانکی: کشور هایی که زیر ساخت های بانکی قوی تری دارند، معمولاً نرخ چک برگشتی کمتری را تجربه می کنند. گسترش سیستم های پرداخت الکترونیکی، افزایش تعداد دستگاه های خودپرداز و دسترسی آسان به خدمات بانکی از جمله عواملی هستند که بر کاهش چک های برگشتی موثرند.

- قوانین و مقررات: شدت مجازات ها برای صادر کنندگان چک بلامحل، سرعت رسیدگی به پرونده های چک برگشتی و وجود مکانیزم های بازدارنده دیگر، از جمله عواملی هستند که بر نرخ چک برگشتی تاثیر گذارند.

- فرهنگ مالی: سطح آگاهی مالی مردم، اعتماد به نظام بانکی و عادات پرداخت نیز بر شیوع چک برگشتی تاثیر گذار است.

- وضعیت اقتصادی: نوسانات اقتصادی، تورم و رکود اقتصادی می توانند بر افزایش چک های برگشتی موثر باشند.

وضعیت چک برگشتی در ایران نسبت به سایر کشور ها

- شیوع بالا: ایران یکی از کشور هایی است که با مشکل چک برگشتی به صورت جدی مواجه است. دلایل مختلفی از جمله نوسانات اقتصادی، عدم اعتماد کافی به سیستم بانکی و فرهنگ پرداخت نقدی، در این امر نقش دارند.

- قوانین و مقررات: قوانین مربوط به چک برگشتی در ایران نسبت به برخی کشور ها سخت گیرانه تر است، اما به دلیل وجود خلا های قانونی و ضعف در اجرای قوانین، همچنان شاهد صدور چک های برگشتی هستیم.

- توسعه زیر ساخت های بانکی: با وجود پیشرفت های اخیر در حوزه بانکی، هنوز هم زیر ساخت های بانکی ایران با استاندارد های جهانی فاصله دارد.

- فرهنگ مالی: فرهنگ پرداخت نقدی در ایران همچنان قوی است و بسیاری از مردم به استفاده از چک عادت دارند. این امر باعث می شود که نظارت بر چک ها دشوار تر باشد.

تاثیر چک برگشتی بر اقتصاد خرد و کلان

چک برگشتی، به عنوان یک پدیده اقتصادی، تأثیرات گسترده ای بر اقتصاد خرد و کلان دارد. این پدیده نه تنها به اعتماد بین افراد و کسب و کار ها آسیب می زند، بلکه بر کل سیستم اقتصادی نیز تاثیر گذار است. در ادامه به بررسی دقیق تر این تأثیرات می پردازیم:

1. تاثیر چک برگشتی بر اقتصاد خرد

- اختلال در روابط تجاری: چک برگشتی باعث ایجاد بی اعتمادی بین طرفین معامله می شود و روابط تجاری را تیره و تار می کند. این امر به ویژه برای کسب و کار های کوچک و متوسط که به اعتبار و اعتماد مشتریان وابسته هستند، بسیار زیان آور است.

- کاهش نقدینگی: هنگامی که چکی برگشت می خورد، در واقع یک بدهی معوق ایجاد می شود که می تواند منجر به کاهش نقدینگی در سیستم اقتصادی شود. این امر به ویژه برای کسب و کار هایی که دارای چرخه تولید کوتاه مدت هستند، مشکلات جدی ایجاد می کند.

- افزایش هزینه های دادرسی: پیگیری حقوقی چک های برگشتی مستلزم صرف هزینه های دادرسی و زمان است که به هزینه های کسب و کار ها می افزاید.

- کاهش اعتبار تجاری: صادر کنندگان چک برگشتی با کاهش اعتبار تجاری مواجه می شوند و ممکن است در آینده با مشکلاتی در اخذ تسهیلات بانکی و عقد قرارداد های جدید مواجه شوند.

2. تاثیر چک برگشتی بر اقتصاد کلان

- کاهش اعتماد به نظام بانکی: افزایش چک های برگشتی، اعتماد مردم به نظام بانکی را کاهش می دهد و موجب می شود که مردم به جای استفاده از چک، به روش های سنتی پرداخت مانند پول نقد روی آورند.

- کاهش سرمایه گذاری: عدم اطمینان ناشی از چک های برگشتی، سرمایه گذاران را از سرمایه گذاری در بخش های مختلف اقتصاد باز می دارد.

- کاهش تولید: کاهش سرمایه گذاری و اختلال در روابط تجاری، منجر به کاهش تولید و در نهایت، کاهش رشد اقتصادی می شود.

- افزایش هزینه های دادرسی: هزینه های دادرسی ناشی از چک های برگشتی، بار مالی قابل توجهی بر سیستم قضایی و دولت تحمیل می کند.

- تورم: در برخی موارد، افزایش چک های برگشتی می تواند به افزایش تقاضا برای پول و در نتیجه، افزایش تورم منجر شود.

نتیجه گیری

چک بلامحل، نه تنها به ضرر فرد صادر کننده چک می باشد، بلکه به اعتبار اقتصادی جامعه نیز لطمه وارد می کند. سوء استفاده از چک و صدور چک های بلامحل در کشور در حال افزایش است و یک معضل جدی و پر چالش برای اقتصاد کشور به حساب می آید. اگر درباره چک برگشتی سوال یا مشکلی دارید، می توانید از متخصصان و مشاوران خبره خرد جمعی به طور آنلاین مشاوره بگیرید.

سوالات متداول

1- چک برگشتی یا چک بلا محل چیست؟

چک برگشتی یا بلا محل به چک هایی گفته می شود که اعتبار کافی در حساب صادر کننده چک وجود نداشته و به این خاطر، چک برگشت می خورد.

2- در چه مواردی چک برگشتی یا بلا محل تلقی می شود؟

3- آیا می توان چک برگشتی را دوباره به بانک برد؟

خیر، چکی که یک بار برگشت خورده است، دیگر قابل وصول نیست.

4- مهلت قانونی برای وصول چک برگشتی چقدر است؟

مدت زمان قانونی برای وصول چک برگشتی بستگی به روش انتخابی شما دارد.

5- آیا می توان خساراتی که بر اثر برگشت خوردن چک متحمل شده ام را مطالبه کنم؟

بله، در برخی موارد امکان مطالبه خسارات تاخیر تأدیه وجود دارد.

قدرت گرفته از گروه کاروداتیس

چطور چک برگشتی را رفع سو اثر کنم؟

سلام روز بخیر

پس از پاس شدن چک یا گذشت مدت زمان لازم و یا ارایه چک به بانک عامل تقاضای رفع سو اثر را به بانک دهید تا در سامانه های مربوطه ثبت گردد.

استعلام چک برگشتی از کجا صورت میگیره؟ چجوری چک برگشتی رو استعلام بگیرم؟

سلام روز بخیر

بسته به بانکتان روش های مختلفی جهت استعلام پیش روی شما خواهد بود.